Hírek:

Műtrágya:

A tavaszi szezon elindult, a kereslet élénkült a műtrágya piacon.

A szezon nem mutat kiugróan magas keresletet, de rossznak sem lehet mondani.

Egy jó átlagos tavaszi szezont lehetett eddig megfigyelni.

A nitrogén árak alapvetően nem változtak az elmúlt hónap alapján, igaz, akik új, extra mennyiségekért jelentkeznek be a hazai gyártóhoz, azok már végfelhasználói szinten 1.000 forinttal magasabb indikációkat kapnak.

Ez az ammónium-nitrátesetében 94.000 forintos leszállított árat jelent.

A valós piac azonban az importtal kiegészülve nem engedné az árfelhajtást.

A román AN a Duna vonaláig is versenyképes, 88-89.000 forintos végfelhasználói áron.

Az importból származó áruk olcsóbb árszintje jellemző a többi nitrogén alapú termékekre is.

Egyes esetekben a Calcium Ammónium Nitrát (CAN, MAS, pétisó) import árualapoknál alapvetően árcsökkentő hatással lehet a gyártás technológiai különbség is, hiszen a szerb, bosnyák áruk nem granulált formátumban kerülnek a piacra.

Ezeket a prillezett, 27% nitrogén tartalmú termékeket 80.000 forint magasságában értékesítik.

Megtalálhatóak még a piacon ukrán, szlovák, és osztrák forrású CAN-ek is.

A 3 x 15-ös árak esetében az importszintén jelentősebb ármegtakarítást okozhat a gazdáknak.

Végfelhasználók 122.000 forintos árszinteken tudnak üzleteket kötni ömlesztett árura, míg a hazai forrásból származó termékek ennél magasabban vannak árazva.

A foszforok nemzetközi árai kismértékben csökkentek, de a hazai árszintekre nem volt befolyásoló hatással.

Dollár alapon a MAP/DAP árak már 700-720-as szinteken is mozognak továbbra is DAF Záhony paritáson.

Nagyobb vevők kapnak ajánlatokat 700-as árszint alatt is.

A kálisó ára euró alapon nem változott, stabilizálódni látszik a 380-as szinteken.

| Műtrágya | 2011. április | 2012. február | 2012. március | |

| AN | Ammónium Nitrát, big-bag | 80000 | 93000 | 93000 |

| CAN | Kálcium Ammónium Foszfát, big-bag | 71000 | 82000 | 82000 |

| MAP | Mono Ammónium Foszfát, ömlesztett, FCA Záhony | 150000 | 158000 | 158000 |

| MOP | Kálisó, ömlesztett, FCA Záhony | 103000 | 112000 | 112000 |

| NPK 3×15 | ömlesztett | 105000 | 128000 | 128000 |

Termény:

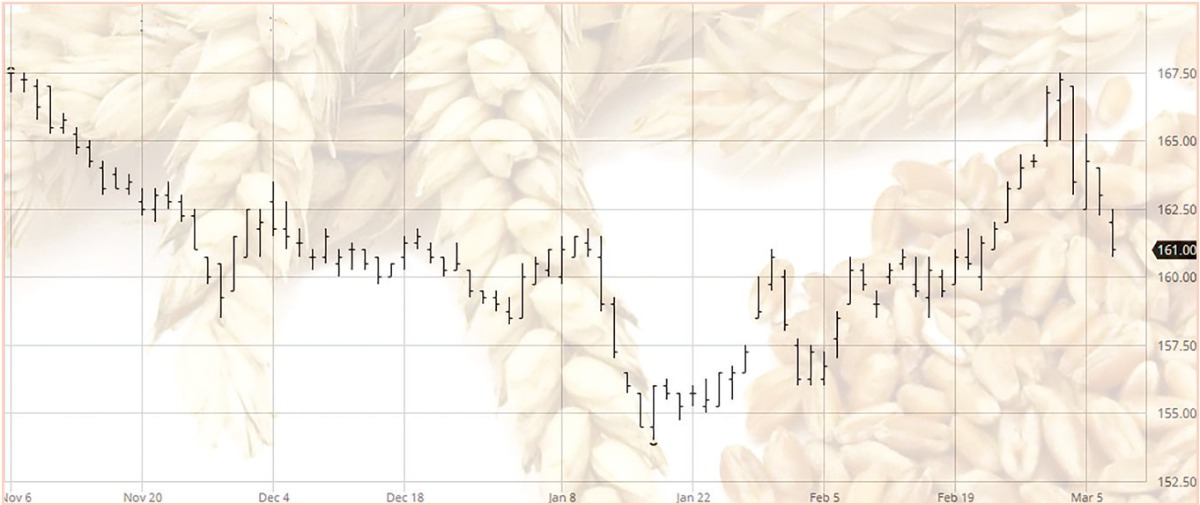

A MATIF májusi lejáratú malmi búza árszintje az utóbbi két hónapban a 205-215 eurós intervallumban mozgott.

Mint az 1-es ábra is mutatja erről a szintről kisebb nagyobb kiugrások ellenére is nehezen tud elmozdulni a búza.

Márciusban, átlagban 210 körül mozogtak a kötések.

Hazánkban és a környezőországokban is a tavaszi szezon kérdése, hogy mekkora területeken kell majd összességében a gazdáknak, termelőknek újravetni.

A téli fagyok nem csak Magyarországot sújtották, azonban míg hazánkban a károk elsősorban a repcét érték, addig Lengyelországban a búzát is jelentős mértékű elfagyás pusztította.

A lengyel gazdák soha nem látott kiesésről beszélnek, vannak területek Nyugat-Lengyelországban, ahol szinte mindent újra kell vetni. Vajon mit fognak vetni ezekre a területekre, repcét?

Elképzelhető, de az is elképzelhető, hogy kukoricát.

A lengyelek az utóbbi tíz évben megtanultak kukoricát is termelni, igaz elsősorban a nagyobb gazdaságokra jellemző.

A tavalyi évben 2, 5 millió tonnás termésük volt.

A csapadék átlagosan több, mint hazánkban, ami a termésátlagaikban is megmutatkozik.

Délen átlagosan 10 tonnás hektáronkénti átlagokat tudnak hozni, míg azért Közép-Lengyelországban 6-8 tonna az átlag.

A legnagyobb gondjuk a nedvességtartalommal van, ami megdobja a kiadásaikat, hiszen 30%-os nedvességtartalommal is aratnak.

Nagyon úgy tűnik, hogy hazánkban is a kukorica lesz a nyertese a téli fagykároknak.

A hazai magkereskedők, integrátorok kifejezett élénkülésről beszélnek a kukorica terén.

Ezekből a hírekből persze még korai konklúziókat vonni, de érdemes figyelemmel követni a vetésterületek alakulását.

A hazai fagykárok enyhítésére a Vidékfejlesztési Minisztérium 8 milliárd forintos keretet határozott meg kamat-és költségmentes hitelek nyújtására.

A termelők, a károsodás nagyságától függően, minimum 500.000 és maximum 10 millió forintot igényelhetnek 20 éves futamidőre.

Azok a mezőgazdasági biztosítással rendelkező gazdálkodók, akik 100%-os kárt szenvedtek, hektáronként 1, 6 millió forintos hitelszerződést köthetnek, míg azok, akik nem rendelkeznek biztosítással, 800.000 forintot kaphatnak.

A részleteket a következő web oldalon lehet megtalálni: https://www.mfb.hu/tevekenyseg/vallalkozasok/mfb-fagykar-2011-forgoeszko…

Az elkövetkező 3-4 hétben esőre lesz szükség.

Az eddigi csapadék mennyiség elenyésző volt.

A földeken még nincs gond, de amennyiben nem lesz jelentősebb csapadék, akkor elkezdhetünk egy újabb száraz éven és annak következményein gondolkodni.

A hazai gabonapiaci árszintek átlagosan stagnáltak, kissé erősödtek.

Az árak között nagy szórás tapasztalható.

A kukorica ára az ország keleti felén 48-49.000 forintos telephelyi árakon is gazdát cserélt, míg a nyugati oldalon inkább 51.000 forintos árakról lehetett hallani.

A búzák árai átlagosan magasabbak lettek, de nem történt nagy irányú elmozdulás a javító minőségű búzák terén.

Országos átlagban a takarmánybúzák hiányoznak a piacon, így keverők malmi minőségűeket is vásárolhatnak.

| Termény (országos átlag) | 2011. április | 2012. február | 2012. március |

| Búza | 72000 | 53000 | 54000 |

| Árpa | 54000 | 55000 | 55000 |

| Kukorica | 56000 | 51000 | 51000 |

| Napraforgó | 140000 | 115000 | 117000 |

| Repce | 140000 | 130000 | 134000 |

Takarmány:

Az elmúlt hónapban erősödés mutatkozott a fehérje alapú darák áraiban.

Ennek fő oka a világszinten tapasztalt terméskiesés, ami a szárazságok, fagyok miatt jelentkezett az idei szezonban.

Az olajnövények záró készletei a 2011/12-es évben az elmúlt két évemelkedései után jelentős mértékben csökkennek.

Előreláthatóan ez a csökkenés 15% feletti lesz, azaz az idei termés és nyitókészlet nagysága kisebb, mint a várható felhasználás.

A múlt tapasztalataira, áralakulásaira alapozva, hasonlóévek folyamán az árak átlagosan júniusig erősödtek.

Mindezek alapján elmondható, hogy jelen pillanatban nagyobb az áremelkedéssel járó kockázat, mint az áreséssel járó, azaz kisebb kockázatnak vannak azok kitéve, akik júniusig lefedték, lefedik magukat, mint azok, akik úgy vélekednek, a magas árak miatt később kötik meg az üzleteket.

A top 10 vezető olajnövény termését a 2011/12-es szezonra most 440 millió tonnára lehet becsülni, ami 13 milliótonnás kiesést jelent az előző szezonhoz képest.

A fő vesztes a szója, ami az előzetes kalkulációk alapján 23 millió tonna mínuszban van.

Repce esetében 1 millió tonna feletti kieséssel lehet kalkulálni.

A napraforgóból azonban nagyobb lesz a termés mintegy 5, 3 millió tonnával.

Az idei szezonban a január-februári európai fagyok a hazai repcét súlyosan érintették.

Ez a kiesés a környezőországokban is megmutatkoznak, de a hírek szerint -többek között Romániában-nem volt olyan mértékű a kár, mint itthon.

Pontos adatokkal a piac továbbra sem rendelkezik.

Az MCP árakban továbbra sem voltjelentős mértékű elmozdulás a hónap folyamán.

A volt szovjet államok felől érkező áru 20-30 euróval is olcsóbb szinten van, mint a nyugati konkurencia.

A hónap folyamán 5%-os áremelkedést lehetett megfigyelni methionin fronton, melynek fő indoka az alapanyag áremelkedése volt.

Szintén áremelést jelentettek az A vitaminfronton.

A legnagyobb kínai gyártó 12, 5%-kal növelte értékesítési árait.

Mindezek ellenére a premixek árainak terén egyelőre ezeket nem lehetett érzékelni.

| Takarmány | 2011. április | 2012. február | 2012. március | |

| Szójadara | 46%-os, brazil, Gépkocsira rakva dunai kikötőben | 88000 | 106000 | 112000 |

| Napraforgódara | Országos átlag | 57000 | 47000 | 51000 |

| Repcedara | Országos átlag | 56000 | 53000 | 54500 |

| MCP | EUR, leszállítva | 610 | 560 | 560 |

Végtermék:

A 2011-es évben tovább nőtt az EU baromfihús exportja mind mennyiségben, mind értékben.

Míg 2009-ben 1, 234 milliárd euró volt az export nagysága, addig ez 2010-ben már megközelítette az1, 582 milliárd eurót, 2011-ben pedig -további 16%-kal növekedve- meghaladta az 1, 841 milliárdot.

Az árak 2010-hez képest erősödtek, hiszen mennyiségben 2011-ben 11%-kal nőtt a forgalom.

Az EU legnagyobb vevője 2011-ben már nem Oroszország volt.

Az orosz export jelentős mértékben csökkent, mennyiségben 46, 9%-a volt a 2010-es exportnak, míg értékben 56, 5%-a.

Az EU legnagyobb vevője mennyiségben Hong-Kong, értékben Szaúd-Arábia lett.

Szintén növelni tudta az Európai Unió a szarvasmarha- és sertéshús exportját is.

A legnagyobb vevők Szarvasmarhánál Törökország lett 2011-re, maga mögé utasítva az addig vezető Oroszországot.

Az első számú vevő státuszát azonban Oroszország meg tudta tartani a sertéshúsok tekintetében.

Közel 1, 374 milliárd eurós forgalmat generált, mely 74, 8%-kal nagyobb a második helyen álló Japán forgalmánál.

A Vidékfejlesztési Minisztérium elkészítette a 2013-tól kifutó „top up” támogatások pótlására a tervezeteit.

Mint ismeretes az állattenyésztési „top up” támogatások nemzeti alapúak, amik azt a célt szolgálják, hogy az átmeneti időszakban a nem 100%-os támogatást kapó tagállamok kiegészíthessék gazdálkodóik szubvencióit.

2013-ban ezek azért szűnnek meg, mert elérjük a közvetlen EU-s támogatási szintek 100%-át.

(Igaz, arról még tárgyalások folynak, hogy miként alakul át a KAP és az agrártámogatási rendszer 2013 után.)

A kérelmeket március közepétől május 15-iglehet benyújtani minden olyan gazdálkodónak, akik 2011 folyamán anyatehenet, hízott bikát, vagy anyajuhokat tartottak és rendelkeznek egységes területalapú támogatásra jogosult területtel.

| Végtermék | 2011. április | 2012. február | |

| Csirke | Vágóbaromfi havi termelői ár | 251 | 253 |

| Pulyka | Vágóbaromfi havi termelői ár | 344 | 367 |

| Kacsa | Vágóbaromfi havi termelői ár | 305 | 303 |

| Sertés | Termelői ár hasított meleghúsban | 380 | 451 |

| Bárány | Az élőbárány termelői ára | 774 | 781 |

| Szarvasmarha | Vágótehén ára hasított meleghúsban | 582 | 678 |

| Vágóüsző ára hasított meleghúsban | 569 | 710 | |

| Fiatal bika ára hasított meleghúsban | 725 | 774 | |

| Tej | Nyerstej havi termelői átlagára | 85, 26 | 92, 47 |

| Tojás | 16, 29 | 22, 76 |

Valuta:

Változatlanul hagyta a Magyar Nemzeti Bank a jegybanki alapkamatot, melynek szintje így továbbra is 7%.

A forint március folyamán a 290-es sáv körül mozgott, mely szintről egyelőre nem tudott tovább mozdulni.

Sok hír volt ellene és mellette is.

Tény, hogy az ország még nem állapodott meg az IMF/EU párossal.

A forint kockázati felára ismét emelkedett márciusban.

A külföldi elemzők kötvénykibocsátást javasolnak az országnak és a kormányzat is ezen gondolkodik.

Március 24-25-i hétvégén a kormány újraszabta a büdzsét és 550 milliárd forintos különbséggel 2, 5%-osra tervezte a 2012-es államháztartási hiányt.

Ezt javarészt költségcsökkentésből oldja majd meg.

Ezek után a kérdés az, hogy az Európai Bizottság feloldja-e a túlzott deficit eljárását ellenünk.

Továbbra is sok a bizonytalanság, de a kormányzati kommunikáció sokat javult a befektetők irányába.

A mostani szinteken nehéz elképzelni a forint tovább erősödését, igaz jelentős gyengülésre sincsenek jelek.

Feltehetően továbbra is a 290-es szint környékén mozog a forint április folyamán is, igaz a negatív hírekre feltehetően érzékenyebb nemzeti valutánk, mint a stagnáló, pozitív hírekre.

Mi a különbség az IMF/EU megállapodás és egy kötvénykibocsátás között?

A kötvénykibocsátás többe kerül majd hazánknak.

Ebből kiindulva jobban járnánk egy IMF megállapodással.

Azonban a hitelképességünk szempontjából jobbat tesz az országnak, ha a piacról tudja hitelezni magát, illetve a piac nem szól bele a gazdaságba, nem akar szabályozni olyan mértékben, mint az IMF.

Az Euró a dollárral szemben január közepe óta erősödik, illetve tartja magát.

Március hónap gyengüléssel indult és hó közepén megközelítette az 1, 30-as szintet is, de onnan új lendületet véve március 26-ig (cikk leadási határideje) visszaerősödött 1, 328-as, majd 1, 322-es szintekig.

| Valuta | 2011. április | 2012. február |

| EUR/HUF | 265, 36 | 290, 61 |

| USD/HUF | 183, 58 | 219, 57 |

Időszaki áttekintés:

E hónapban az EU kereskedelmi egyenlegeiről láthatunk áttekintést az elmúlt évek távlatában.

A 2-es ábra a baromfihús, a 3-as a sertéshús, míg a 4-es ábra az élő szarvasmarha, illetve marhahús kereskedelmi adatait mutatja be az elmúlt 17 év (baromfihús esetében 15 év) távlatában.

Ezekből az adatokból kiolvasható, hogy a legnagyobb exporttal és pozitív kereskedelmi mérleggel a sertés ágazat rendelkezik.

Szintén mindig, folyamatosan pozitív volt a mérleg a baromfihús esetében, igaz 2007-ben az import közel azonos volt az export nagyságához.

Ezt a trendet azonban mára sikerült visszájára fordítani és újból jelentős, pozitív szaldó mutatkozik a mérlegben.

A szarvasmarha azonban már más képet mutat.

Az 1990-es évek után a 2000-es évek egyértelműen az erősebb import mennyiségekről számolnak be, azaz a negatív volt a kereskedelmi mérleg.

Ezt a trendet az elmúlt két évben sikerült megfordítani, elsősorban a fejlődő török piacnak köszönhetően.

Bizakodhatunk benne, hogy az irány továbbra is folytatódik.

Az EU nem véletlen támogatja a húsmarhák tartását, hiszen kereskedelmi okai is voltak ennek a 2000-es években tapasztalható negatív mérleg alapján.

A világ kereskedelmében egy ország, régióárait mindig a világpiaci árak alakulása határozza meg.

Ez kétféle módon befolyásolhatja a helyi árak képzését.

Azok az országok, régiók, ahol többlettermelés van, azaz exportra képesek a harmadik piac árszintjeire kell az áraikat megállapítsák, azaz az export piacon kapható árból kell levonni a szállítási költségeket, hogy ott értékesíteni tudjanak.

Azokban az országokban viszont, akik importra szorulnak fordítottan történik egy árkalkuláció.

Kissé nagy vonalakban elmondható, hogy az importáló országok árszintje magasabb, mint az exportáló országoké.

Látható, hogy az EU igyekezete az volt, hogy saját lábra álljon a marhahústermelés szemszögéből is és az elmúlt két év adatai azt bizonyítják eredményesek a törekvések.

Tömösi Attila