Gabona

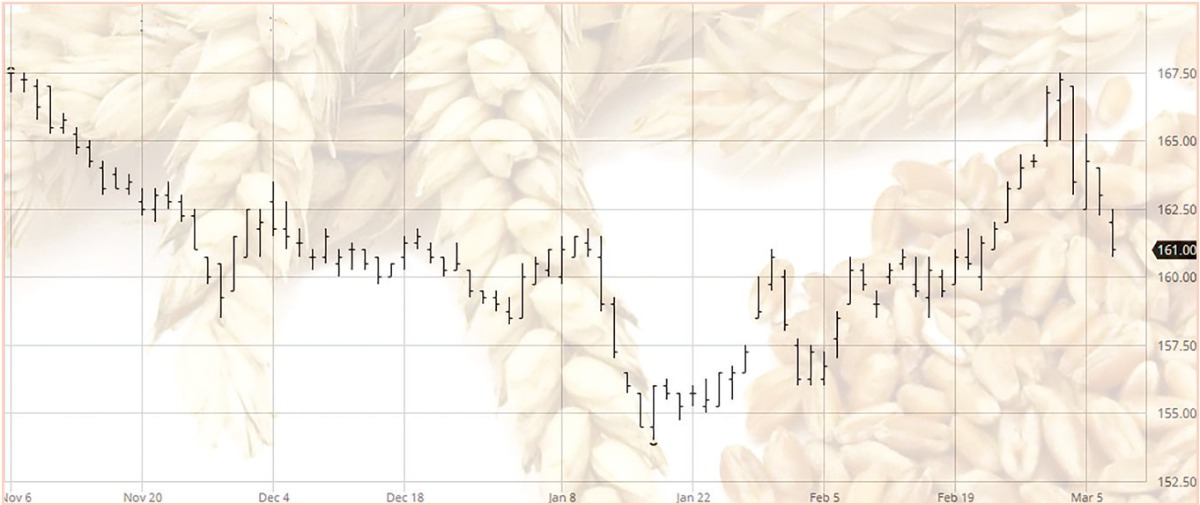

Kevés dolog van, ami nem drágult 2017-ben, a gabonák ezek közé tartoznak. A malmibúza-árak az Európában irányadó Párizsi Árutőzsdén az elmúlt év során 15-20 euróval gyengültek, igaz, volt olyan időszak, amikor az aratás előtti kis mizériában megugrottak az árak, majd az aratás megkezdésével egy időben onnan zuhant folyamatosan a búza ára. Decemberben sem volt ez nagyon másként: az év végéig folyamatosan, ha lassan is, de csökkent a malmi búza ára (1. ábra).

1. ábra A márciusi lejáratú malmi búza jegyzésének alakulása a Párizsi Árutőzsdén, Forrás: barchart.com

1. ábra A márciusi lejáratú malmi búza jegyzésének alakulása a Párizsi Árutőzsdén, Forrás: barchart.com

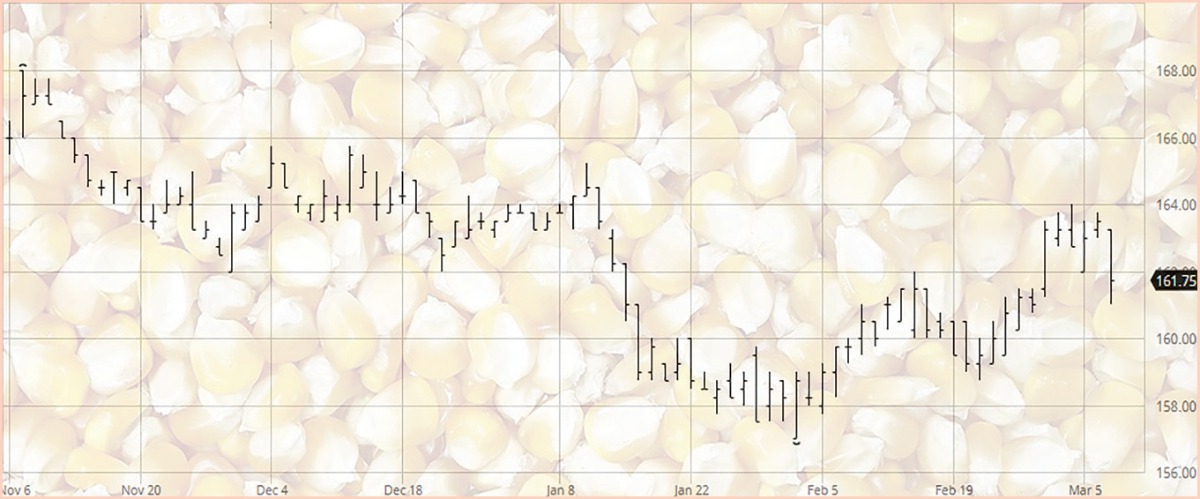

2. ábra A márciusi lejáratú kukorica árutőzsdei kötéseinek alakulása a Chicago-i Árutőzsdén, Forrás: barchart.com

2. ábra A márciusi lejáratú kukorica árutőzsdei kötéseinek alakulása a Chicago-i Árutőzsdén, Forrás: barchart.com

3. ábra A márciusi lejáratú kukorica áralakulása a Párizsi Árutőzsdén, Forrás: barchart.com

3. ábra A márciusi lejáratú kukorica áralakulása a Párizsi Árutőzsdén, Forrás: barchart.com

A kukoricaárak hasonlóan lejtmenetet mutattak mindkét, a globális piacon irányadó Chicago-i Árutőzsdén és az Európai Párizsi Árutőzsdén is (2. és 3. ábra). Természetesen nem egyezik a kép egy az egyben, láthatóak különbségek, de az biztos, hogy a gabonákhoz hasonlóan a kukorica ára sem erősödött a 2017-es év során. Amennyiben a világpiaci trendeket, elvárásokat tekintjük akkor mindenképpen érdemes megemlíteni, hogy a pénzügyi befektetők továbbra is rekordhoz közeli shortpozíciókat tartanak fent kukoricából. (Megjegyzendő, hogy az elmúlt két hét során, ennek mértéke csökkent. Azt szokták mondani, ha ez 3 hétig folyamatosan egy irányba mutat, az trendfordulatot is jelenthet.) Meglátjuk, hogy a spekuláns tőkének vagy esetleg a természet erejének lesz igaza ebben a csatában, hiszen az USA-ban ítéletidő tombol, hideg van. (Ez egyébként a nagy havazásokkal együtt nem biztos, hogy káros a még el sem vetett kukoricának, hiszen amikor elolvad a hó, akkor nedvesen tartja majd a talajt.) A déli féltekén azonban az ellenkezője játszódik éppen, egyelőre nagy a hőség. Ausztráliában már 47 fokokat is mértek, ami arra a vidékre eddig nem volt jellemző. Egyelőre a piac lassú még, nem ébredt fel az ünnepi menü és újévi pezsgő hatásától, a forgalom nem nagy az árutőzsdéken, és várnak az új elemzésekre, mint az USDA januári elemzésére, amit hamarosan nyilvánosságra hoznak. Európában sincs egyelőre változás.

Takarmány

A nemzetközi piacokon irányadó Chicago-i Árutőzsdén a szójadara kötéseinek ára decemberben gyakorlatilag folyamatosan csökkent (4. ábra). Az árutőzsdén nincs inverz piac, azaz a tavaszi, dél-amerikai új termés piacra lépése sem hoz olcsóbb árakat. Egyelőre egészen a 2018-as amerikai aratásig folyamatosan drágább minden hónap, azaz „rárakódik” a havi tárolási és finanszírozási költség. Inverz piac arra az időszakra jellemző, amikor az éppen legközelebbi szállítási hónapokra az ár magasabb, mint a későbbi hónapokra, ugyanis a piac érzékeli a jövőbeni magasabb kínálatot, de például a kialakult űr feltöltése végett a kereslet igen erős. Sokáig volt ez jellemző az elmúlt években a szója- és szójadarapiacara, amikor folyamatosan nőtt a termésnagyság, vele együtt a készletek nagysága is, azonban a piacon az ételt szűkös évek alatt a kínálat kereslet még nem egyenlítődött ki. Ez aztán megfordult, egyelőre a fundamentumok jók, nincsenek a kínálati oldalon hiányra utaló nagyobb jelek. Persze téma mindig van: az időjárás, a logisztika, a valuta, vagy épp a farmerek sztrájkja, ami ellátási hatásokat generál, de egyelőre a piac kiegyensúlyozott. Vitaminfronton nem hozott nagy változást a decemberi hónap. A BASF cég bejelentése után korrigált, és elküldte partnereinek azokat az elosztásokat, hogy kiket mivel tud kiszolgálni. Mint ismeretes, a cég force maejure-t (elháríthatatlan akadályt – a szerk.) jelentett arra hivatkozva, hogy tűz volt a gyárában. Ennek hatására a többi piaci résztvevő gyakorlatilag azonnal megszüntette az árak kiajánlását, visszavonta régebbi árlistáját, amíg elemezték a helyzetet. Egyelőre jöttek az ünnepek, majd hamarosan jön a Kínai Újév, ami Kínában állítja meg az idő kerekét közel két hétig – majd amikor mindebből az ünnepi világból felébredünk, akkor majd elkezdik a készletek feltöltését, és talán a vitaminárak is mérséklődnek az év második felére. A 2017-es esztendő az erősödések éve volt, nem csupán a vitaminokra, illetve azok alapanyagaira, de szinte minden petrokemikáliai alapanyagot érintett. Feltehetően ez 2018-ban sem fog megállni, mért az alapja a kínai „Kék Ég” politika, ami alatt újfent élhetőbbé, egészségesebbé szeretnék tenni a kínai környezetet, a levegőt. Így a mostani információk alapján kicsi az esély arra, hogy az év folyamán hatalmas áresések következnek be ezeken a frontokon, már csak azért sem, mert a világ gyakorlatilag áttette a termelést Kínába, és vannak olyan üzletágak, ahol sehol máshol sincs már termelés Kínán kívül. Van ilyen vitamin is, ahol gyakorlatilag lehúzták a rolót minden Kínán kívüli ország termelő egységeiben.

Végtermék

Mindenki érezhette akár a bevásárlásai során is a tojásárak megugrását. Sokszor volt téma korábban, amikor az EU bevezette a szigorúbb tartásfeltételeket, hogy miként változik majd a piac, mennyire tudja majd az uniós tojás felvenni a versenyt azokkal a termelőkkel szemben, ahol nincsenek ilyen szigorú feltételek. Akkoriban egy kisebb átmeneti erősödés után lecsengett a hír értéke, és beállt a piac. Gyakorlatilag vissza is mentek az árak, de idén újfent meglódultak. Felesleges elemezni, hogy miért, hiszen mindenhol téma volt ez már, inkább a számokat nézzük meg, hogy mit is jelent ez az árak szintjén az elmúlt időszak, évek tekintetében, hazánkban és az EU-ban. 2016-ig az éves átlagárak hazánkban 100 kg tojás súlyra 107,25 euró és 150,05 euró között szórtak. Pontosabban ez volt a két véglet 2011 és 2012-ben. Utána inkább a 120 eurós érték volt az irányadó. 2013-ban 121,79, majd 2014-ben 122,39 eurót kellett fizetni 100 kg tojásért, míg 2015-ben újfent erősödött a tojás ára, és egészen 129,47 euróig is felment, de 2016-ra korrigálta magát 120,24 euróig. Mindez természetesen nem így néz ki forintalapon, annak ellenére, hogy hozzászoktunk az utóbbi időszakban gyakorlatilag 310 forint egy euró, de ez nem volt mindig így. A 2012-es 150 eurós ár időszakában még 287 forint körül mozgott egy euró ára, míg 2015-ben már a 310-es szinten volt, így annak ellenére, hogy a több mint 20 eurós különbség soknak tűnik, forint alapon csupán 3000 forint volt a differencia mértéke, hiszen 2012-ben az átlagár 43173,6 forint volt, míg 2015-ben 40153,4 forint. Az Unióban természetesen nem hazánkban lehet a legolcsóbban tojást vásárolni, de nem is a legdrágábban. Szlovákiában, Portugáliában, Hollandiában, Belgiumban, Bulgáriában, Csehországban, Észtországban, Németországban, Lettországban, Litvániában, Spanyolországban, Franciaországban általában olcsóbb a tojás ára, mint Magyarországon. Ugyan hazánk általában nem drágább az Uniós átlagnál, de ez inkább az extrém drága skandinávoknak köszönhető, igaz 2016- ban az Uniós átlagár a hazai alatt volt 10 euróval, és még Angliában is olcsóbban lehetett tojást venni, mint hazánkban. Ehhez képest karácsony előtt a hazai ára 246,33 euró volt – a legdrágább az Unióban! Mindenhol felment az ár, de végre valamiben elsők lehettünk Európában:… A kieső Angolok pedig csupán 102-103 eurót fizettek 100 kg-ért egész év folyamán. 135,35 eurós árról indult az első hét 2017-ben. Összehasonlításképpen, a szomszédos Ausztriában 166,56 euróval indították az évet, majd ők 195,69-ig drágultak az év folyamán. Sikerült az osztrákokat is lepipálni valamiben végre. Anglián kívül volt azért még furcsa ország az Unióban, ahol nem sikerült produkálni ekkora ugrásokat. Szlovéniában példának okáért 138,7-ról csak 147-ig tudták a tojás árát feltornászni.

A brojler árakban azonban igen versenyképes hazánk az uniós viszonylatban. Csupán 3 ország piacán olcsóbb a brojler ára, Bulgáriában kicsivel olcsóbb, Lengyelországban kb. 20 euróval 100 kg-onként, Írország nagy mértekben lepipál mindenkit a maga 100 euró alatti árával. Hazánk a 2017- es évet 143,3 eurós árral kezdte, majd két héttel karácsony előtt 146,64-ig jutott. Ilyenkor érdemes esetleg elgondolkodni, hogy mely területeket lehetne megnyerni a tömegtermelés céljára. Ugyan a hozzáadott értekkel nagyobb árrést lehet elérni, de vannak árutermékek, amik viszik a forgalmat, és a sok kicsi bizony sokat ér. Immár kormányzati szinten is bebizonyosodott, hogy a sertésprogram nem hozta meg a várt eredményt: továbbra sincs 6 millió sertés az országban, ráadásul kevesebb van, mint a program előtt volt. Vannak azonban területek, ahol versenyképesek vagyunk, és nagyobb odafigyeléssel, jobb programokkal még versenyképesebbek lehetnénk világszinten is. Ezeket lenne érdemes áttekinteni, és meghatározni az irányvonalat. Bár ez minden bizonnyal ez megtörtént, hamarosan láthatjuk majd a pozitív változásokat.

Valuta

A jegybanki alapkamat mértéke továbbra sem változott. Magyar Nemzeti Bank lassan közelít a 2 éves, változatlan kamatláb periódus eléréséhez, igaz ehhez még május 25-ig várni kell. Mindenesetre most is 0,9% az alapkamat mértéke. A Monetáris Tanács megtartja 2018-ra is ülésrendjét, és továbbra is minden hónap második ülését jelöli ki a kamat-meghatározó ülésként. Az első ilyen ülés idén január 30-án, kedden lesz. Mire lehet számítani 2018-ban? Sok elemző megtette elemzését, jövendölését az elkövetkező időszakra. 2017-ben az európai gazdaság is magára talált, így követi amerikai társát. Ott a válság után hamarabb találtak magukra, hamarabb kezdték kamatokat emel-ni, most Európa a következő. Sok elemző beszél kamatemelésekről, ez is bekövetkezhet, a kérdés, hogy hazánkban mikor, hiszen egyelőre nincs euró, megtartottuk saját pénzünket. Sokan azt gondolják, hogy ez hiba, mások úgy gondolják, előny, hiszen a monetáris politika így nincs teljes mértekben az uniós testvérekhez kötve. Az biztos, hogy a skandinávok sem tették le az esküt az euró mellett. Már most lehet számításokat látni, amelyek a törlesztőrészletek nagyságát számolják egy esetleges kamatemelésnél. Sokan elkövetik azt a hibát, hogy nem gondolják át, mi volt a legnagyobb kamatszint az elmúlt 5-10 évben, és hogy azt a kamatot is ki tudnák-e fizetni abban az esetben, ha a kamatszint újra felmegy. Véleményem szerint a bankok kötelessége lenne, hogy a hitelnyújtásnál a fedezetvizsgálatot ennek tükrében tegyek még. Ez így működik pár nyugati országban is. Mindenesetre a kommunikáció erős, elképzelhető, hogy még idén kamatemelésig is eljuthatunk, az infláció most már tartósabban 3% felett maradhat. A forint értéke egyelőre változatlan az euróval szemben, továbbra is a 310-et lehetne „célárfolyamként” nevesíteni. Persze amennyiben megindulnak az uniós és akár hazai kamatszintemelések, akkor talán elmozdulhatunk az idei évben erről a már unalmassá vált szintről, és talán erősödhet a forint is.

Tömösi Attila

![lathatoan_tobb_siker_kws_kukorica_vetomag_az_on_gazdasaganak_00[1]](https://agraragazat.hu/wp-content/uploads/2019/08/lathatoan_tobb_siker_kws_kukorica_vetomag_az_on_gazdasaganak_001-375x264.jpg)

![kep_zoomlion_uj_megb_nbgn[1]](https://agraragazat.hu/wp-content/uploads/2019/04/kep_zoomlion_uj_megb_nbgn1-375x281.jpg)