Műtrágya

A nemzetközi piacokon a nitrogén árazását egyik legnagyobb mértekben tükröző, iránymutató karbamid árai tovább erősödtek októberben, egész november 7-ig. Ekkor ugyanis fontos esemény történt: Indiában törölték az előtte kiírt urea-tender eredményeit, és úgy döntöttek, nem vásárolják meg azt a 770 ezer tonnát, amit előtte kiosztottak a szállítók között. Érdekes egybeesés a dátummal, amikor is India magasnak találta az árakat, és eltörölte az előtte október 31-én kihirdetett tendereredményeket. Ennek hatására természetesen visszakerült a piacra az áru, és az árak esni kezdtek. Pontosabban az eladók kitartanák az árakat, de a teljes keresleti oldal eltűnt a piacról, azok is, akik előtte vásárolni akartak novemberre. Ezt nem először játssza el India. Korábban is megtette már, akkor 2 hét alatt 5-20 dollárt zuhantak az árak. Feltehetően most is ez fog lejátszódni, de akár nagyobb mértékben is megtörténhet, hiszen most a kiinduló árak magasabbak, mint korábban voltak. Ez nem azt jelenti, hogy a teljes mennyiségre nincs szüksége Indiának, csupán azt, hogy kényszerhelyzetbe állította a beszállítókat, és egyszerűen csökkenti az árakat. Feltehetően vissza fog jönni egy új tenderrel, de addig is azok a kereskedők, akik lekötöttek volumeneket, bizony nehéz helyzetbe kerülnek majd, és kénytelenek lesznek olcsóbban értékesíteni mennyiségeket.

Mindemellett a piaci körülmények, fundamentumok nem változtak, továbbra is a szűkös kínálat jellemző, és feltehetően e közjáték után sem fog nagy mértekben tovább zuhanni a karbamid ára. Az USA kínálati oldala egyes elemzők szerint a tavaszi szezonig is szűkös, míg a távol keleti piacoknál a termelő országok belső piacán a kínálatban problémák jelentkeztek, jelentkezhetnek. Példának okáért már elemeztük korábban a kínai „Kék Ég” politikát, aminek hatására bizonyos területeken egyszerűen felszólítják a gyárakat, hogy zárjanak be tavaszig. Kínában 60%-a a kibocsátásnak az előző szintekhez képest, ami az export mennyiségekben is, azaz a kínálati oldalon is jelentkezik.

Magyarország szűkebb környezetében is vannak érdekes fejlemények a nitrogén-ellátásban is, hiszen egyes információk szerint a Duslo új ammóniarészlege várható decemberi indulása februárra, esetleg a tavaszra tolódik, míg a meglevő üzem kényszerű karbantartásra szorulhat.

Árak tekintetében november elején a karbamidárak 2-15 dollár közötti tartományban csökkentek a különböző FOB tengeri szinteken. A hozzánk legközelebbi, fekete-tengeri, illetve a horvát kikötői árak 2-3 dollárt veszítettek korábbi árazásukból. Azonban a vevők egyelőre eltűntek a piacról, úgyhogy nem elképzelhetetlen további árcsökkenések realizálása sem. A horvát vagy román árak 290 dolláros szinteken mozogtak, míg az orosz fekete-tengeri kikötőkben inkább a 270-es szint az irányadó.

Az ureaárak csökkenése egyelőre nem hatott ki az ammónium-szulfát vagy Ammónium-nitrát, UAN-oldat-árakra. Ezek az árak november elején inkább stagnáltak. A kaprolaktámalapú ammónium-szulfát ára 140 dolláros tonnánkénti szinteken volt elérhető november elején Nyugat-Európában, míg a granulált formátumért 35-40 dollárral többet kellett fizetni. A német CAN (azaz a magyar piacon Pétisó, vagy MAS) tonnánkénti 190-200 eurós árszinten mozgott.

Egyes hazai vélemények hatalmas ármozdulást várnak a felívelő oldalon, amit bizonyos fundamentumok akár alá is támaszthatnak, de a terménypiaci oldal valamilyen szinten felső korlátba kell terelje, mert a felhasználást mindenképpen csökkenti majd, ha nem éri meg a műtrágya-applikáció, mert nem kap a termelő megfelelő megtérülést a terményárakban.

A foszforárak szintén erősödtek, és mint ahogy már korábbi cikkeinkben is elemeztük, illetve megemlítettük a nitrogén-résznél is: a legnagyobb indok most a kínai helyzet. Egyelőre úgy tűnik, szinte a gazdaság teljes területére kihatással lesz, de az első támadható felületek mindenképpen a nagy energiát is felhasználó termelési tevékenységek. Amint már korábban is írtuk, elsősorban a petrokemikáliák árai szálltak el, illetve az alapanyagok, továbbá azok a területek, amiknek ezek beszállítanak. Van olyan termék, aminek 40-50%-a a kínai termelésnek egyszerűen eltűnt a piacról, mert bezáratták a legnagyobb termelő gyáregységet. Mint írtuk, ezek egyelőre ideiglenes bezárások, és tavasszal újra nyithatnak, de addig egyik napról a másikra kiesett termelések miatt megindultak az áremelkedések minden téren. A kínai reform miatt, ami alatt csökkenteni szeretnék a környezetkárosító kibocsátásokat, feltehetően évekre előre magasabbra kerültek az árak. Vannak ugyan olyan árutermékek, ahol új kapacitások miatt az áremelkedés korlátozott lesz, de átlagosan arra lehet számítani, hogy az elkövetkező 2 év a szűkösségé lesz, és azok az árak, amiket eddig láttunk feltehetőleg nem jönnek vissza. A MAP/DAP-árak a földközi-tengeri országokból, illetve a Közel-Keletről már a 400 dolláros szintekre kerültek. Az orosz MAP/ DAP árakért a tengeri kikötőkben már 370 dollárt is elkérnek tonnánként. Gyakorlatilag a nyár vége óta 50 dolláros tonnánkénti emelkedéssel erősödött a piac. A marokkói árak még október végén is 375 dollár környékén mozogtak, de november közepére már 400-as szinteken kérnek az új árajánlataikban. Egyelőre nem látni gyengülésre utaló jeleket.

A káliumárak novemberben egyelőre stabilak maradtak. Mindez annak ellenére, hogy a szállítók, az eladói oldal mindent megpróbál az árak emelése érdekében. Egyelőre úgy néz ki, a várható extra kapacitások, amik a piacra kerülhetnek, limitet szabnak a kálium erősödésének. Ázsiában, Dél-Amerikában 285 dolláros szinteken áll a kálisó ára, januárra egyes hírek szerint akár 5 dolláros emelkedést is elérték a gyártók. Európában egyelőre minden hír a szállítói oldalról erősödésre utal, de az árak érvényesítését nem sikerült keresztül vinni. Amennyiben a foszfor, nitrogén árak tovább erősödnek, akkor már pszichológiailag is kedvezőbb lesz a helyzet egy esetleges magasabb árazásra. Az európai nagy belga/holland kikötőknél a kálisó árak október közepe óta 3-5 euróval tudtak emelkedni tonnánként.

Gabona

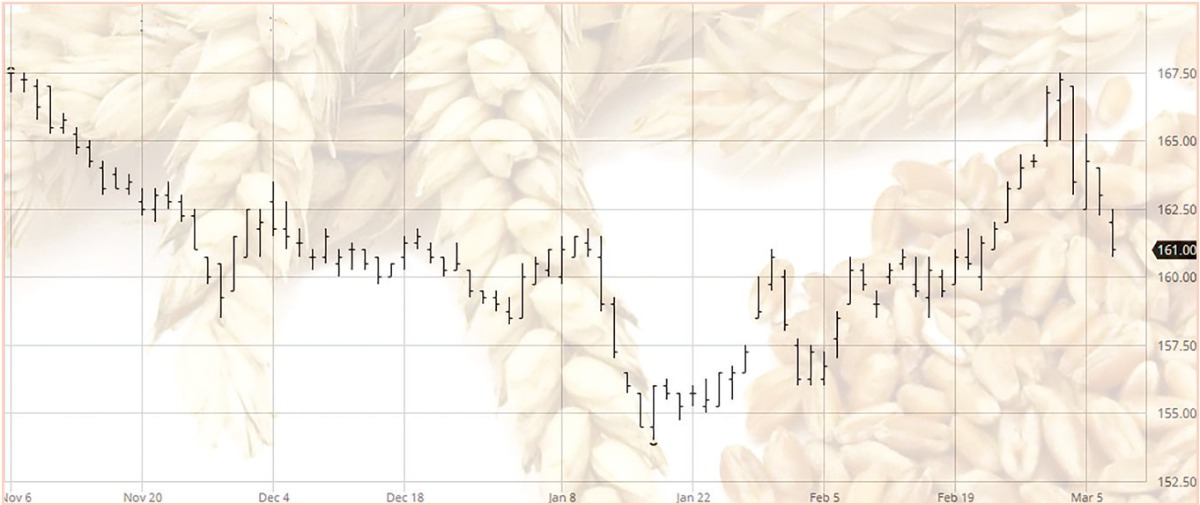

A malmibúza-árak az Európában irányadó Párizsi Árutőzsdén kis mértekben gyengültek novemberben (1-es ábra). Ez a gyengülés egyrészről még mindig az aratási nyomásnak, másrészről az orosz búza nyomásának is köszönhető. Egyelőre nem tudott erősödni a búza ára. Az orosz búza termésmennyiségét több elemzés is felemelte, ami az exportot is növeli. Kérdés, hogy ez miként fog az év folyamán megoszlani. Exportálnak-e, ami belefér addig, amíg el nem fogy a felesleg, vagy esetleg ott is tartják-e a termelők az árut a feltételezett nagyobb bevétel érdekében. Mindenesetre az exportot befolyásolhatja majd a tél, amennyiben kedvezőtlen lesz az időjárás. Egyelőre érdemes várni azoknak a hazai termelőknek, akiken nincs értékesítési nyomás.

1-es ábra: A decemberi lejáratú malmi búza jegyzésének alakulása a Párizsi Árutőzsdén, Forrás: barchart.com

1-es ábra: A decemberi lejáratú malmi búza jegyzésének alakulása a Párizsi Árutőzsdén, Forrás: barchart.com

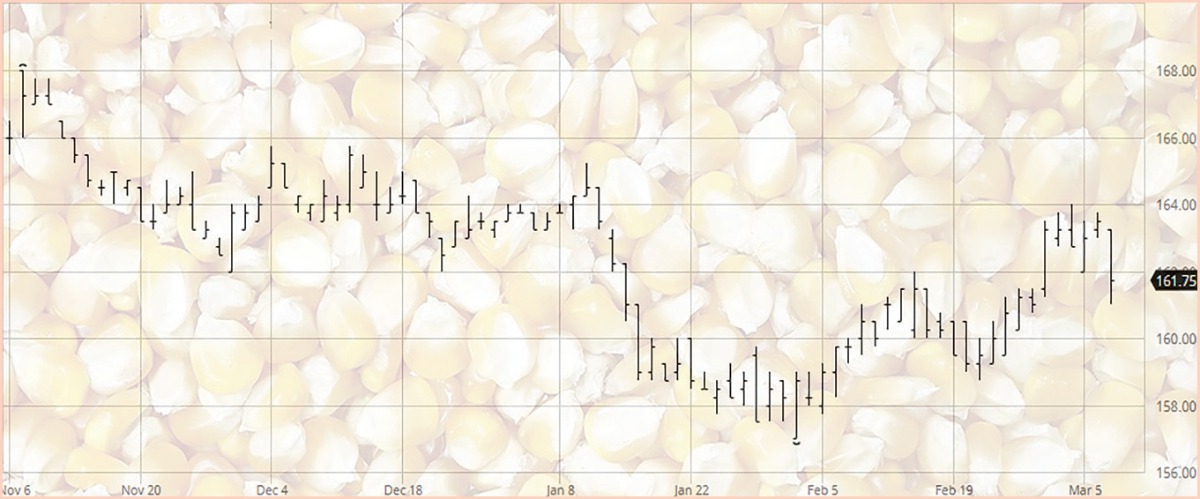

A kukoricaárak november közepéig a nemzetközileg irányadó Chicago-i Árutőzsdén (2-es ábra), és az európai Párizsi Árutőzsdén is a stagnálás jeleit mutattak (3-as ábra). Egyes elemzések alapján a globális zárókészlet magasabb lehet 3-4 millió tonnával is, mint amit korábban számoltak, amit elsősorban a vártnál jobb amerikai adatokra alapoztak. Egyelőre nem látni arra jeleket, hogy a kukorica ára kitörjön az elkövetkező hetekben.

A globális piacok elemzői mind a búza, mind a kukorica tekintetében inkább a gyengülések felé gondolják az irányt, mint az emelkedés irányába. A kukoricát pedig a kettő közül a gyengébb láncszemnek tekintik. Hazai tekintetben gyakorlatilag befejeződtek az aratási munkák. A termésátlagok bizonyos tekintetben jobbak voltak a vártnál. Kukoricát 1 millió 18 ezer hektáron termeltek az idén. Az idei termésátlag 6,662 tonna lett hektáronként. Ez összesen 6,621 millió tonna kukoricát jelent. Az idei év legjobb átlagtermese 8,085 tonna lett hektáronként, a győztes megye pedig Tolna megye lett, de Somogy is közel volt a legnagyobb átlagtermés címhez, hiszen nem sokkal lemaradva 8 tonnát produkált hektáronként. A legkisebb átlagtermést Békés megyében számították 4,9 tonnával hektáronként. Napraforgó tekintetében közel 659 ezer hektáros területen arattak a terményt, az átlagtermés pedig 2,839 tonna lett hektáronként. Így idén 1,869 millió tonna napraforgó termett. A vetésekkel is végeztek az idei évre hazánkban. Őszi búzát közel 996 ezer hektáron vetettek a hivatalos adatok szerint. Őszi árpát 233 ezer, míg káposztarepcét 293 ezer hektáron vetettek. Tritikálét idén ősszel 98 ezer hektáron ültettek, míg rozst 27,5 ezer hektáron.

2-es ábra: A decemberi lejáratú kukorica árutőzsdei kötéseinek alakulása a Chicago-i Árutőzsdén, Forrás: barchart.com

2-es ábra: A decemberi lejáratú kukorica árutőzsdei kötéseinek alakulása a Chicago-i Árutőzsdén, Forrás: barchart.com

3-as ábra: A márciusi lejáratú kukorica áralakulása a Párizsi Árutőzsdén, Forrás: barchart.com

3-as ábra: A márciusi lejáratú kukorica áralakulása a Párizsi Árutőzsdén, Forrás: barchart.com

Takarmány

A nemzetközi piacokon irányadó Chicago-i Árutőzsdén a szójadara november közepéig (lapzártánkig), gyakorlatilag nem mutatott nagy változást (4-es ábra). A hazai piacok tekintetében a szójadara ára a koperi kikötőkben 355 dolláros áron volt köthető november közepén november/decemberi szállításokra, míg az első negyedév 7-8 dollárral magasabban. A második negyedévet már 368 dolláros szintén, 2018 második félévére szőlő szállításokat pedig 370 dolláros szinten ajánlották. Összehasonlításképpen: az október végi árak a közeli hónapokra 3-4 dollárral, míg 2018 második felére akár 10 dollárral drágábban voltak elérhetők.

4-es ábra: A decemberi lejáratú szójadara árutőzsdei kötéseinek alakulása, Forrás: barchart.com

4-es ábra: A decemberi lejáratú szójadara árutőzsdei kötéseinek alakulása, Forrás: barchart.com

Vitaminfronton azt lehetne írni, hogy nincs változás, azaz továbbra is erősödnek az árak, főleg a B-vitamint érintően, de tovább bővült a paletta, ahol erősödést lehet látni, vagy erősödésre lehet számítani. A BASF bejelentette, hogy A- és E-vitaminjai nem lesznek elérhetőek a piacon, és nem tud senkit sem kiszolgálni feltehetően márciusig. Force maejure-t (kényszerhelyzet, leküzdhetetlen akadály – a szerk.) jelentett arra hivatkozva, hogy tűz volt a gyárában. Az megérne egy kérdést, hogy ez valóban force maejure kategóriába tartozik-e, de annyi bizonyos, hogy a kínálati oldalon jelentős szereplő esett ki. Hatására a többi piaci résztvevő gyakorlatilag azonnal megszüntette az árak kiajánlását, régebbi árlistáját, amíg elemzik a helyzetet. Szinte bizonyosra vehető, hogy növekedni fognak az árak ezeknek a vitaminoknak a korében is. Ezek után szinte nem is maradt egyetlen vitamin sem, ami ne erősödött volna. Mint írtuk korábban, az erősödések nem csupán a vitaminokra, illetve azok alapanyagaira jellemzőek, de szinte minden kínai petrokemikáliai alapanyagot érint. Egyelőre nem látni az alagút végét, de elemzések alapján akár két évig is eltarthat a szituáció. Feltehetően lesznek vitaminok vagy egyes termékek, amiknek az ára esetleg csökken ebben az időszakban is, de nagy átlagban a premixek alapanyagaira elmondható, hogy magasabb árakon lehet majd hozzájuk férni, mint egy évvel ezelőtt. Aki ezt még nem érezte az árajánlatokban, azoknak érdemes elgondolkodni és elemezni, hogy lekössék-e az árakat akár 2 évre is.

Valuta

A Fitch nemzetközi hitelminősítő pozitív kilátásokat lát Magyarországgal kapcsolatban, derült ki novemberi jelentéséből. A devizában és forintban fennálló magyar államadósság jelenleg befektetési ajánlású, „BBB mínusz” osztályzatú a Fitch-nél és gyakorlatilag a másik két nagy hitelminősítőnél is, csak esetleg a kódolás más. A nyáron a Standard & Poor’s már pozitív ajánlás irányába tolta a figyelmet, ami a piac figyelmének felkeltése arra vonatkozóan, hogy esetlegesen a jelenlegi besorolást változtatni fogja a jövőben és megemeli annak szintjét. A Standard & Poor’s után most a Fitch Ratings is meglepte ezt. A Moody’s-ra vár az ország, de jelent-e érezhető változást majd a felminősítés a forint árfolyamában? Mint már korábban elemeztük, nehéz erre válaszolni, mert egyszerűen a hazai fizetőeszköz odaragadt a 310 forintos euróértekhez. Néha kisebb elmozdulások történnek, de mindig visszakerül a forint ugyanarra a szintre, mint ahogy ez most novemberben is megtörtént. A kisebb erősödés után, mikor már esetleg a 305 forint irányába reménykedtek volna egyesek, újfent visszafordult a forint értéke és újfent 310-re gyengült. Bár nincs hivatalos intervenció, azaz az állam vagy a jegybank hivatalosan nem avatkozik be a forint árfolyamának változásaiba, de mint már a Nemzeti Bank is kifejtette: van inflációs cél. Az is nyilvánvaló, hogy a hazai jegybank rengeteget keresett a gyenge forinttal, úgyhogy egyelőre nehéz megmondani, hogy a forint értékére lesz-e hatása. Feltehetően lesz azonban a kamatok nagyságában, amennyiért a hazai adósságot finanszírozni tudja majd az ország. Ez mindenképpen pozitív lesz, hiszen kevésbé kockázatos hitelt adni annak, akinek besorolása magasabb kategóriába esik.

Novemberben tehát, mint a fentiekben már olvasható volt, a hazai fizetőeszköz gyengült a nemzetközi valuták ellenében, ami az euró vonatkozásában annyit jelent, hogy újfent a 310-es érték kifelé ugrott egy euró ára. A dollár még októberben mutatott egy nagyobb erősödést, aminek hatására természetesen a forint ellenében is többet ért, azóta azonban továbbra is hasonló szinteken lehet vásárolni 266 forint közelében. A dollár egyelőre kivárni látszik a momentumot, hogy melyik irányba haladjon tovább. Egy euróért lapzártánkig 1,16-1,17 dollárt kellett fizetni. Ez a szint gyakorlatilag még október 25-e táján alakult ki. Az elemzőknek nincs egybehangzó véleménye arról, hogy merre veszi az irányt most a dollár. Annyi bizonyos, hogy amennyiben az amerikai jegybank szerepét betöltő FED tovább emeli a kamatokat, akkor a zöldhasú érdekesebbé válhat befektetők számára. Főleg az euróval szemben, ahol egyelőre nincs még a napirenden egy esetleges kamatemelés, bár a kilátások igen pozitívak az európai piac számára, és több elemzés alapján is azt lehet mondani, hogy növekedő pályára állt az európai piaci.

Tömösi Attila

![1_424[1]](https://agraragazat.hu/wp-content/uploads/2018/04/1_4241-375x255.jpg)