Műtrágya

Beköszöntött a nyár, perzselő nap, a kalászosok szépen fejlődnek, de a műtrágyapiac továbbra is áll. Nem is lehetett volna mást várni május második felére, június elejére, hiszen még az előszezonja sem kezdődött meg az őszi időszaknak. Mint ismeretes, ősszel várhatóak majd a nagyobb NPK-, kálium-, foszforbeszerzések, míg inkább tavasszal helyesen, vagy helytelenül, a nitrogén pótlására fókuszálnak a magyar termelők. A hazai árakban nem voltak nagy mozgások, továbbra is 68.000 forintos áron mozog az Ammónium-nitrát tonnánkénti ára. A 3×15-ös műtrágyáért 90-95.000 forintot kérnek a kereskedők tonnánként, míg a big bages kiszerelésű, leszállított MAP ára 130 ezer forint körül mozog. A kálisó ára big bag-es kiszerelésben, tonnánként 90 ezer forintos szinteken köthető. Azonban mint említettük, mozgás a piacon nincs, inkább áll, és a kereskedők is csak várják a forgalom fellendülését.

A nemzetközi piacokon a karbamidárak nem változtak júniusban, igaz május végéhez képest volt egy kis pozitív korrekció. A fekete-tengeri kikötőkben a tonnánkénti ára 185-190 dolláros szinteken mozog, míg a román kikötőkben inkább 200 dollárért, illetve pár dollárral felette volt júniusban köthető az áru. A világ nyugati felén inkább csökkenő tendencia lenne várható karbamidtéren, de a távol-keleti vevők egyelőre tartják a most kialakult szinteket, így feltehetően továbbra is stagnálni fog a nemzetközi ára az ureának. Az Ammónium-nitrát ára a Fekete-tengernél 160-165 dolláros tonnánkénti szinteken mozgott júniusban, cikkünk leadásának idejéig.

Csökkentek a nemzetközi árak a foszfor, a MAP/DAP tekintetében júniusban. Ennek több oka is volt, elsőként a távol-keleti vevők gyakoroltak nagyobb nyomást a piacra, miután a Bangladesh által kiírt tenderre a gyártók, szállítók igen versenyképes ajánlatokat tettek. Ez elindította az árakat a lejtmenetben. Hozzátartozik, hogy az irányt diktáló Marokkó volt, ahol az árak május második fele óta tovább csökkentek, illetve közelítettek a versenyben az amerikai és egyéb gyártók nemzetközi árait. A dollár gyengülése tovább élezte a versenyhelyzetet. A marokkói árak már 360 dolláros szintre kerültek június közepére. Ezzel ellenben a hazai szempontból versenyképesebb balti árak már 350 dolláros szint alatt vannak.

A nemzetközi szintéren a kálisóárak gyakorlatilag változatlanok Európában, ahol mindenhol holt szezon van, illetve Dél-Amerikában sem mozdultak el, azonban Ázsiában most megindult az árazási piac. Enyhén, pár dolláros mértekben erősödtek az árak, de ez még korántsem jelent végleges irányt, hiszen nem történtek nagy mennyiségi mozgások. Pont azért sem, mert a vevők ott sem akarják elfogadni a magasabbra tett szinteket, inkább csak minimális mennyiségeket kötöttek egyelőre, és tovább tárgyalnak a végleges árakról. Érdemes figyelni az ázsiai piacot, hogy miként sikerül a partnereknek megállapodni, ez kihatással lesz a többi félteke áraira is.

Gabona

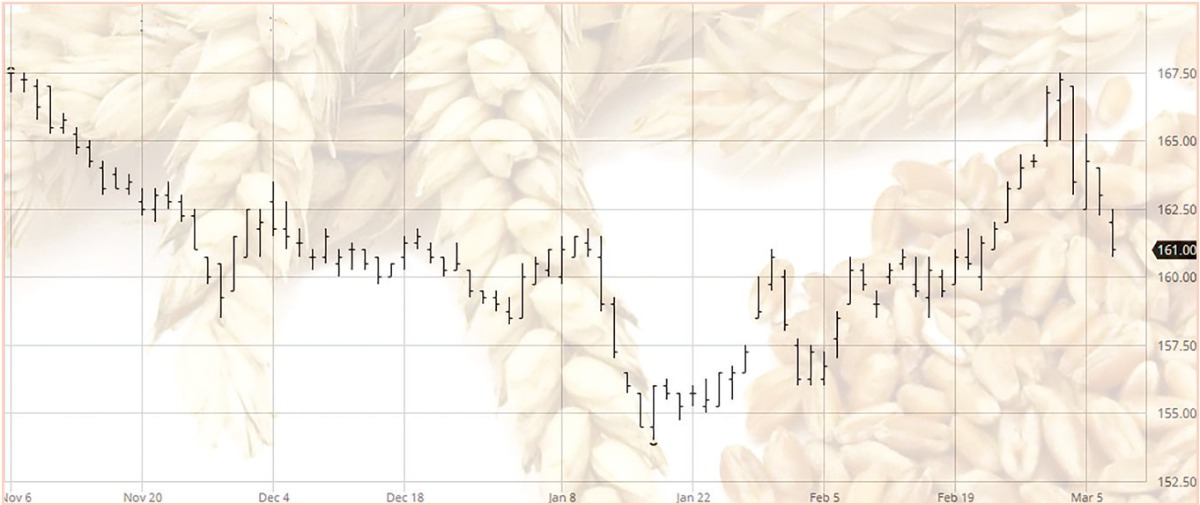

Az Európában iránymutató Párizsi Árutőzsdén a malmi búza ára a májusi nagy zuhanások után kilőtt. Egyelőre nehéz eldönteni, hogy a réseket zárta-e és innen újfent lejtmenet lesz az irány, vagy esetleg a trend megváltozott volna, de az biztos, hogy azokat a réseket, amik üresen maradtak, a mostani szárnyalás bezárta. Amennyiben az unió környezetét vizsgáljuk, úgy azt lehet mondani, hogy az elemzők szerint nőni fog a kínálat, hiszen Oroszországban több mint 2 millió extramennyiséggel kalkulálnak az egy hónappal ezelőtti számításokhoz képest. Az unióban az idei termés egyelőre stagnál, azaz az elemzők az elmúlt hónap folyamán nem láttak okot a várható termés nagyságának változtatására. Globális viszonylatban is növelték a kilátásokat, így gyakorlatilag arra lehetne számítani, hogy az ár a következő időszakban enyhül, azaz inkább ez a kiugrás volt, a végső az aratás előtti utolsó emelkedés, korrekció. Következő cikkünk leadásának idejében már minden bizonnyal az aratási munkák is elkezdődnek Európában, lesznek, ahol már eredményeket is figyelembe lehet venni. Egyelőre érdemes átgondolni, hogy mikor legyen az értékesítés. Amennyiben valakinek jó minőségű malmi búzája lesz, az számíthat rá, hogy 2018 tavaszán előreláthatóan jobb árat kap majd az áruért, azonban az átlagos takarmánybúzánál már számolgatni érdemes, mi éri meg jobban, most készpénzhez jutni, vagy tarolásra, finanszírozásra áldozni.

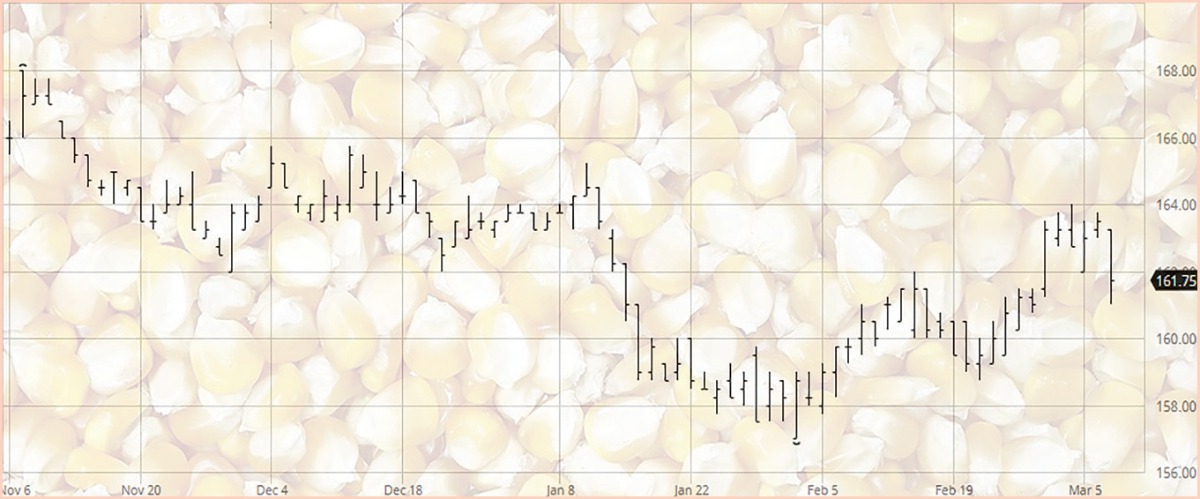

Kukorica tekintetében a kínálat-keresleti elemzések alapján az elmúlt egy hónap távlatában az unióra vonatkoztatva enyhe csökkenéssel kalkuláltak, de Ukrajna tekintetében azonban növekedéssel számoltak. Egyelőre itt még az időjáráspiac nagy befolyással lesz a mennyiségekre. A kukorica árának mozgása, illetve az árumennyiség kínálata természetesen kihatással lesz a búzaárakra is. Az időjárást továbbra is figyelemmel kell kísérni, hosszú szárazság az árak erősödését vonja majd maga után.

Az irányadó árutőzsdéken a kukorica ára emelkedések után gyakorlatilag visszatért az egy hónappal ezelőtti szintekre (2. és 3. ábrák). Az árutőzsdék elemzői most szintén az időjáráspiacra koncentrálnak. Az USA-ban példának okáért száraz volt a június eddigi időszaka. Az elkövetkező egy hónap nagy jelentőséggel bír majd a termény fejlődése és a kínálat, majd az árazás szempontjából.

1. ábra A szeptemberi lejáratú malmi búza jegyzésének alakulása a Párizsi Árutőzsdén, Forrás: barchart.com

2. ábra A júliusi lejáratú kukorica árutőzsdei kötéseinek alakulása a Chicago-i Árutőzsdén, Forrás: barchart.com

3. ábra Az augusztusi lejáratú kukorica áralakulása a Párizsi Árutőzsdén, Forrás: barchart.com

Takarmány

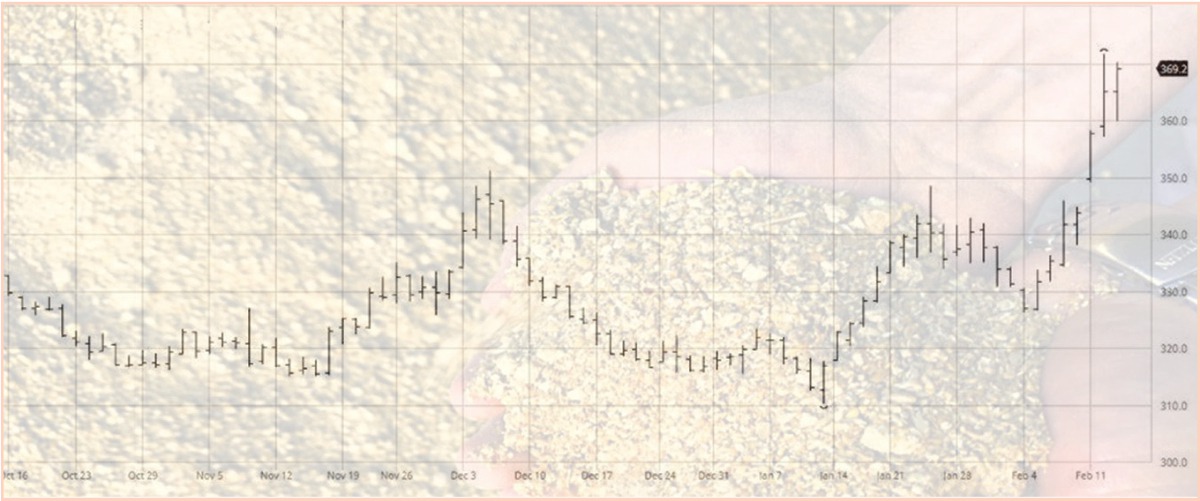

Az irányadó Chicago-i Árutőzsdén a szójadaraárak május második felére beszakadtak és amerikai rövid tonnánkénti áruk 20 dollárral is csökkent. Június elején jött a korrekció az árakban, ami egyelőre cikkünk leadásának határidejéig tényleg csak inkább egy korrekciónak tűnt, hiszen utána újfent a 300-as szintig esett a szójadara árutőzsdei ára (4. ábra). Mint ismeretes ezek inkább irányadó tevékenységet mutatnak nemzetközi viszonylatokban, az árutőzsdei árak és a fizikai árak között hatalmas eltérések is lehetnek, tonnánként akár 100 dolláros különbségek is kialakulhatnak. Azonban a piaci mutatók és a trendek ismerete segít eldönteni a kérdést, hogy mikor érdemes az árut lekötni, és mennyi időre előre érdemes lekötni.

A hazai szinteket meghatározó, Európába érkező kikötői árak közül az utóbbi években a koperi tranzitárakat érdemes figyelemmel kísérni. Ezek a kikötői árak, illetve a hazai viszonylat tekintetében a kikötők fontossága is folyamatosan változik, de gyakorlatilag mindig is importra, azaz behozatalra szorul nem csupán Magyarország, de Európa is. Érdekessége ennek, hogy ha megkérdeznénk régebbi kereskedőket, még a rendszerváltás idejéről, akkor ők azt mondanák, hogy a jugoszláv kikötői árak, a román kikötői árak, illetve az ARAG (holland és belga) kikötői árak hasonló árszinten mozogtak. A rendszerváltás után aztán a bárkáknak, a dunai hajózásnak köszönhetően is a holland kikötők kerültek reflektorfénybe, majd rá pár évre a legnagyobb hazai alapítású, máig hazai tulajdonban lévő kereskedő cég felkarolta a román, konstantai kikötőt. Mára pedig a vasúti szállítmányozás, az irányvonatoknak köszönhetően a bárkák, amikre várni kellett, amik télen vagy nyári szárazság idején nem értek be időben, elvesztették elsődlegességüket, és így újfent előre tudott törni a koperi kikötő. A koperi paritáson június közepén a brazil szójadara ára azonnali szállításra 355 dollár alatt volt köthető. Július-szeptemberi behozatallal egy tonna ára 355 dollár értéken mozgott, míg október-decemberben már 364 dollár volt tonnánként.

A 2018-as januárit és júniusit pedig 370-ért lehetett június közepén kötni.

4. ábra A júliusi lejáratú szójadara árutőzsdei kötéseinek alakulása, Forrás: barchart.com

Vitaminfronton nem volt nagy változás az elmúlt időszakban. Továbbra is szokatlanul erős a C-vitamin ára, de egyelőre kivár az ármozgás, nem lehetett további emelkedésékről hallani. A B-vitaminok vegyes képet mutatnak, a B1 erős, a B6 erős, de itt a nyár után további kapacitások megnyitásáról lehet hallani. A premixek árai inkább stagnálást mutatnak, enyhe emelkedéssel, de ennek mértéke nem lehet számottevő.

Végtermék

Az európai sertéshús piacán egyelőre nem jelentettek június folyamán kiugrásokat. Az általános piaci kínálat-keresleti együtthatók stabilak, kiegyensúlyozottak. Voltak némi ármozgások, például a spanyol árak enyhén emelkedtek, de ezzel egy ütemben az angol árak enyhén csökkentek. A kereslet továbbra is egyenletes Európában, azonban nem kell elfelejteni, hogy jön a nyári szabadságolási időszak, ami az ellátás szempontjából akár kieséssel, a kereslet szempontjából pedig enyhe bővüléssel járhat. Ez arra enged következtetni, hogy az árak akár emelkedhetnek is az elkövetkező hetekben. Az 5 legnagyobb sertéstenyésztő ország közül (az EU tekintetében) Spanyolországban már enyhe emelkedésről számot adtak, ami indikátor lehet a többi ország irányában is. A német piacon azonban egyelőre nem történt változás.

A hazai piaci árak tekintetében a 20. hét után történt egy kisebb, hasított hideg súlyban mért ezer forintos emelkedés. Mint ismeretes, az unió felé minden tagállam köteles leadni a piaci árakról egy statisztikát, ez alapján lehet az elemzéseket figyelemmel követni. Az unióban a hasított hideg súlyban történt árazás 100 kg-ra, azaz egy mázsára vonatkozik. A 21. hét után aztán kisebb stagnálást követően a 23. héten jelentett hazánk újabb 300 forint értékű emelkedést.

A sertéshús enyhe emelkedésével ellentétben a könnyű bárány termelői ára folyamatosan csökkenő tendenciát mutatott az elmúlt hetekben. Ez gyakorlatilag várható is volt, hiszen, mint ismeretes, a bárány ára 3 fő időszakra van kihegyezve. Ezek között gyakorlatilag gyenge a kereslet, ami nem segít az árazásnak. A következő keresleti időszakra még várni kell két hónapot, azaz feltehetően egyelőre, legalább is a következő hónapban sem számíthatunk emelkedésre. A hazai könnyű bárány termelői ára országos átlagban, 100 kg-os súlyra vetítve közel 153 ezer forint volt a 23. héten. Ez az elmúlt hetekben lassan csökkenő trendet mutatott és került a 153 ezer forintos szint alá.

Valuta

A Magyar Nemzeti Bank továbbra is 0,9%-os szinten tartotta a jegybanki alapkamat mértékét. A legutolsó kamatmeghatározó ülés május 23-án volt, a következő pedig cikkünk leadási határideje után, június 20-án, kedden lesz. Előreláthatóan ott sem lesz változás a jegybanki alapkamat tekintetében. A tájékoztató gyakorlatilag változatlan az elmúlt időszakban is, a gazdaság élénkül, de vannak még kihasználatlan potenciálok. Az infláció mértéke 2,2%-ra csökkent április hó folyamán, aminek csökkenése elsőként az üzemanyagok árának csökkenésével magyarázható. A trendek egyelőre e tekintetben, az infláció szempontjából nem rózsásak, mert mind a dollár továbbra is gyengül, gyengélkedik, mind az olaj nemzetközi ára gyengélkedik, vannak, akik már 40 dolláros hordónkénti árat prognosztizálnak. A külkereskedelmi mérleg többlete azonban gyengült, csökkent az elmúlt hónapok alatt, amit elsősorban a magasabb béreknek tudnak be, azaz a hivatalos információk alapján több pénz marad a családoknál, amit el tudnak költeni, így az import termékeket is nagyobb mértekben tudják vásárolni a hazai családok. A gazdasági növekedés továbbra is jó, az MNB 3-4% közötti folyamatos élénkülésre számít, amit elsősorban az unióból jövő tőke segít, a támogatások mértéke, a beruházások segítik a GDP bővülését.

Nemzetközi makrokörnyezet szempontjából továbbra is eltér az amerikai és az európai irány. Míg Európában továbbra is gazdaságélénkítésről beszélnek, addig az Egyesült Államokban már a kamatok emeléséről. A tőzsdék továbbra is szárnyalnak, annak ellenére, hogy az összehasonlító elemzések alapján már csökkenniük kellett volna. Mint ismeretes Donald Trump tevékenységet több elemző is Ronald Reagan-hez hasonlította korábban, amikor is a kezdetleges tőzsdei szárnyalás után egy erős korrekció jött. Erre többen is kalkuláltak, számítva egy esetleges, akár 25%-os csökkenésre is. Egyelőre ez még nem jött el. Csökkent viszont és egyelőre nem talált magára a zöldhasú, azaz az amerikai dollár. Az euró ellenében már 1,12 felé került az árfolyama, ami pont ellentétes azzal a mozgással, ami megjósolható lett volna, azaz egy erősödő kamatkörnyezetben előnybe helyeztek volna a világ legnagyobb mértékben kereskedett, biztonságosnak mondott valutájának értékét. Most már megdőlni látszik az a lehetőség, hogy 2017 végére akár párban lenne az USD az euróval, azaz egy euró egy dollárba kerülne.

A forint az euró ellenében júniusban erősödött, már közel került a 296 forintos szinthez is, de cikkünk leadásának időpontjáig ott visszapattant és újfent 298 forint felé került egy euró ára. Mint ismeretes, a magyar vezetés nem örül egy erős forintnak, és ezt kommunikációjuk mellett sok elemző úgy véli: aktívan is tesznek ennek eléréséért. Ezt hívnák intervenciónak, amikor is az állam forintot értékesít a piacon. Egy adott állam bármilyen mértékben képes saját valutáját értékesíteni, azaz ha nem akarja, nem tudják az erősödés irányába elnyomni a valutája értékét. Azonban hivatalosan az MNB nem csinál ilyet, nem értékesít direkt forintot annak érdekében, hogy alacsonyan tartsa a forint értékét a többi valutával szemben. Az alacsonyabb forint értéke segít az exportban, hiszen versenyképesebb az ország, azaz olcsóbban tudunk árut, termékeket, szolgáltatásokat, munkát értékesíteni. A hátránya persze az, hogy nemzetközi viszonylatban szegényebb a magyar, szegényebb az ország és kisebb a felhalmozott vagyon is, nemcsak az államé, a családi vagyonok is, példának okáért egy szántó ára, vagy egy családi ház ára, hiszen az eladó elégedett a forintos árszinttel, holott az eurós szinten már olcsóbb.

A dollár és a hozzá köthető valuták tehát csökkentek az elmúlt időszakban, azonban érdemes továbbra is figyelemmel követni a változás mértékét és irányát. Az euró is gyengült a forinttal szemben, de egyelőre sok elemző kétségesnek tarthatja, hogy ennek mértéke és iránya az elkövetkező időszakban tovább folytatódna.

Tömösi Attila

![untitled-1_3[1]](https://agraragazat.hu/wp-content/uploads/2018/04/untitled-1_31-375x375.png)

![aratok1_0[1]](https://agraragazat.hu/wp-content/uploads/2018/04/aratok1_01.jpg)