A kalászos gabonák a hazai szántóterületnek csak mintegy a 30%-át kötik le, ugyanakkor a feldolgozott termékek irányába egyre inkább eltolódó és bővülő élelmiszer-gazdasági exportunknak egyre kisebb hányadát adják. Bármennyire is meglepő, de a kukoricát is magában foglaló gabonafélék a teljes mezőgazdasági kiviteli értéknek már csak a 15–17%-át adják. Ezen belül a búza már csak az 5-6%-át.

Kalászosaink exportja

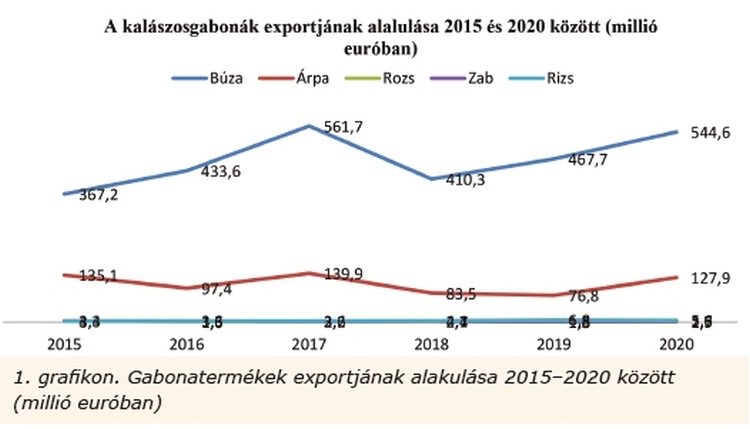

A kalászos gabonák zömét adó búza, árpa és rozs kiviteléből származó exportárbevétel 674,2 millió eurót tett ki 2020-ban, ami a járvány sújtotta év ellenére is rekord nagyságrendűre nőtt agrárkivitelnek mindössze a 7%-át jelentette. A kalászos gabonákon belül a búza exportja 2020-ban – az előző évihez képest – 16,4%-kal bővült. Hosszabb időtávot nézve is jelentős exportbővülésről beszélhetünk, hiszen a 2015. évi szinthez képest másfélszeresére nőtt a búzaexport értéke. Az exportra került búza mennyisége, az előző évi kivitelhez képest negyedével bővülve, 2020-ban közel 3,1 millió tonnára emelkedett, ami a 2020-as mintegy 5 millió tonnás búzatermésnek a 61%-a. Nem számít kivételes esetnek, amit az 1. táblázat adatai igazolnak. Az 1–1,2 millió tonnás, relatíve alacsony hazai búzafelhasználás mellett ugyanis nem ment eddig sem ritkaságszámba, hogy évente 2,5–3,5 millió tonnás exportárualap ne képződött volna búzából. Amennyiben rendkívüli időjárási körülmények nem sújtják az aratásig visszamaradó 4-5 hétben a mezőgazdasági kultúrákat, úgy 2021-ben is bizton számíthatunk ekkora vagy ezt meghaladó nagyságrendű exportárualap képződésére.

Hazai gabonatermés

A hazai búza- és árpatermesztésünk hazai szükségletet meghaladó nagyságrendje a régmúltban is mindig piacra talált. A termelési többletek keletkezése ilyen termelési nagyságrend mellett törvényszerű. A nemzetközi piacfigyelő szervezetek (lásd IGC) szerint globális szinten a fogyasztás idén is meghaladja majd a gabonatermés nagyságrendjét, ami az átmenő készletek csökkenését hozza magával. A készletszint csökkenése pedig szinte kivétel nélkül árfelhajtó hatású.

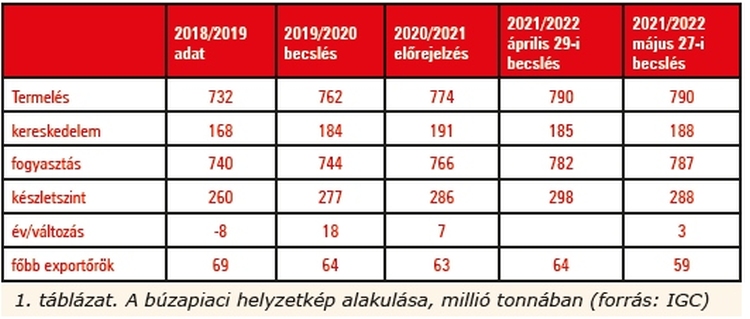

A Nemzetközi Gabonatanács (IGC) legfrissebb jelentése alapján a búzapiac helyzetéről az alábbi összkép tárul elénk (lásd 1. táblázat).

Az éves búzatermés kereskedelmi forgalomba kerülő hányada tehát a hivatkozott IGC-forrás szerint éves szinten nem haladja meg az évenkénti globális termés mennyiségének a 23–24%-át. Ebben a tekintetben a mi exportárualapunk – a termelési nagyságrendhez képest – rendre jelentősebb az átlagosnál, így nem a véletlen műve, hogy a WTO és az OECD terménypiaci elemzéseiben Magyarország előkelő helyen szerepel a búzaexportőrök ranglistáján.

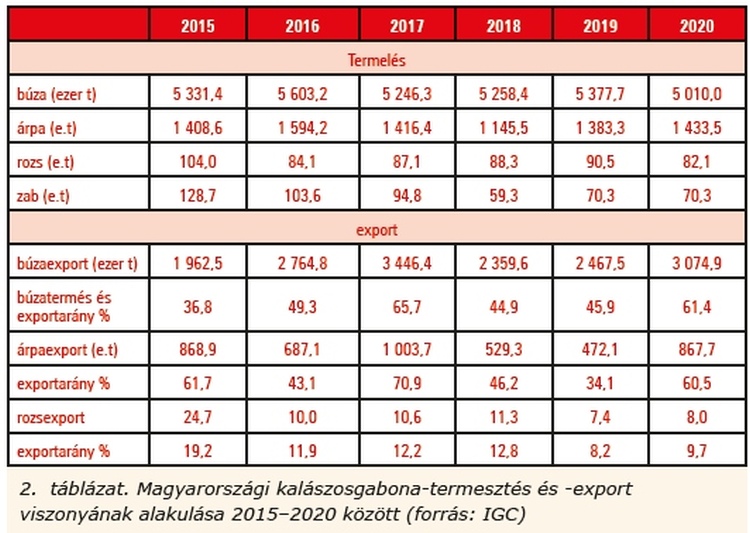

A magyarországi kalászosgabona-termesztés elmúlt néhány évre visszatekintő alakulásáról és a termékcsoport főbb szerkezeti elemeiről beszédes képet tükröznek a KSH adatai is. Hozzátéve, hogy a kontinentális éghajlat jellemzői közepette, száraz gazdálkodási körülmények között az éves búzatermésünk átlagosan sem haladja meg jelentősen az 5 millió tonnát. Mindemellett fontos körülmény, hogy a termelésben használt, nemesített, fémzárolt gabonavetőmagok zöme ennél lényegesen magasabb genetikai értéket képvisel, ami a precíziós gazdálkodás hazai térnyerése révén a közeli vagy távoli jövőben feltehetően felszínre is kerülhet.

Mindemellett a számunkra, mint gabonatöbbletekkel rendszeresen rendelkező ország számára, a termelési szint és a hazai fogyasztás között feszülő ellentét exportőri pozíciót biztosít egy olyan világban, ahol a gabonatöbbletekre mindig szükség lesz, még akkor is, ha a keleti szomszédok gabonatöbbletei, a jobb természeti adottságok és a termelésbe vont és vonható területek méretei, valamint a logisztikai fejlesztései egyre nagyobb nyomás alá helyezik a világ gabonapiacait.

Míg a búza esetében a termelési nagyságrendhez viszonyított exportarány az elmúlt hat évben 37–66% között változott, az árpa esetében még a 70%-os exportarányt is elértük az egyik évben, addig a rozs esetében a termés nagyobbik hányada a hazai szükséglet fedezésére szolgál. Rozsból a világátlagot sem közelítő az exporthányadunk.

Némiképp előretekintésnek tűnhet, de érdemes megemlíteni, hogy a búza- és árpaexportunk 2021 első negyedévében visszaesett, de mint ahogy az a közelmúltat idéző adatsorokból is kitűnik, mennyiségek alapján hosszabb távon bővülő exportú termékkörökről beszélhetünk. Exportérték tekintetében természetesen nem mi, hanem a nagy termelési potenciállal rendelkező termelők képesek a világpiaci árak alakulását befolyásolni. Az exportérték éppen ezért időjárás-függősége folytán igencsak ingadozó. Ebből következik, hogy a külpiacra vitt termék mennyisége változó, értéke pedig a világpiaci árak alakulásának a függvénye.

Jóllehet a búza exportja a 2015–2020 közötti időszakban mintegy másfélszeresére bővült (1. grafikon), a második legjelentősebb kalászosgabona-exportcikkünk, az árpa kivitele több mélyponton is túljutva ez alatt a hat év alatt összességében inkább stagnált, mint fejlődött.

Főbb exportpiacaink alakulása a búza- és az árpaexport szintjén

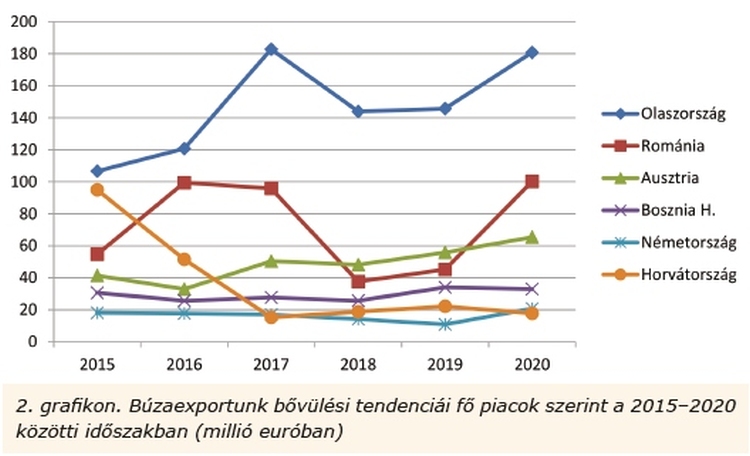

A vetőmag nélkül számított búzaexportunk a legjelentősebb exportpiacaink szintjén hordoz némi szakmai érdekességet. A legjelentősebb felvevőpiacaink ugyanis komoly húzóerőt gyakorolnak a búzaexportunk alakítása tekintetében. Ezzel szemben néhány kisebb, de az elmúlt hat évben az élmezőnyhöz tartozott piac most renyhe piacbővülést vagy akár a piaci visszavonulás jegyeit is mutatja, ami arra utal, hogy vagy a hazai termelésük bővülése, vagy a beszerzési források diverzifikáció ja, esetleg más megfontolások állnak a magyar búza beszerzésétől való visszavonulásuk mögött.

A 30–40% között ingadozó jelenlétével az olasz piac történelmi távlatokra visszanyúlóan is az első számú búzafelvevő piacunk. Nemcsak a nagyságrend, hanem a növekmény is beszédes, hiszen mindamellett, hogy a 2015. évi 106,6 millió eurós búzaexportunk 2020-ra mintegy 180,8 millió euróra bővült, a 70%-os növekmény is párját ritkítja.

A második legjelentősebb piacot képező Románia esetében a 2018-2019-es mélypont még drasztikusabb exportcsökkenést hozott, mint az olasz piac esetében. A 2020-as exportunk viszont, pandémia ide, koronavírus-járvány oda, a legjobb időket idézi, hiszen a román piaci búzaexportunk ismét a 2016-os csúcs szintjére emelkedett. A harmadik legjelentősebb búzafelvásárlónknak számító Ausztria búzavásárlásai növekvő pályán maradtak. Jóllehet a nagyságrend 41,4 millió eurós szintről indult, de 65,4 millió eurós szinten zárt. Az 58%-os többlet az idézett hat év alatt több mint tisztes eredmény, kimagasló növekedési pályának számít.

Ellenpéldaként említhető ugyanakkor a horvát piac. A majdnem olasz búzaexporthoz hasonlóan induló 2015-ös szintről ötödére esett vissza a horvát búzaexportunk, amire korrekt magyarázat nemigen létezik.

A 2021-es évkezdet

A 2021 első negyedévi statisztikai adatokra rátekintve megállapítható, hogy kalászosgabona-kivitelünk idén nem indult valami fényesen. A 2020-ig tartó, az imént bemutatott felszálló ágat képviselő folyamat megtörni látszik.

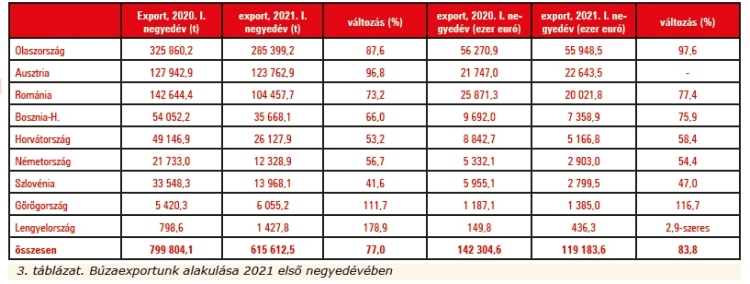

A búza, árpa, rozs hármasnál maradva a következő jelenségre szükséges felhívni a figyelmet (lásd 3. táblázat).

A búzaexportunk 2021 első negyedévi 16,2%-os visszaesésére példa nemigen akadt az elmúlt években. Visszautalva a vonatkozó táblázat adataira, érdemes párba állítani az exportmennyiségek és exportértékek piaconkénti alakulását. Ha e tekintetben teljességre nem is törekszünk, azt érdemes kiemelni, hogy míg a legjelentősebb búzakülpiacunknak számító Olaszország esetében az exportmennyiség a 2020. I. negyedévi exportmennyiséghez képest 12,4%-kal csökkent, addig az exportárbevétel mindössze 2,4%-kal esett vissza. Ebből következik, hogy nem ároldali okai lehetnek az exportmennyiség ilyen jelentős olasz piaci csökkenésének. Az értékesítési átlagár ugyanis az olasz piac esetében a 2020. I. negyedévi helyzethez képest 11,7%-os javulást mutat, szemben az átlagos 8,3%-os búzaexportátlagár-javulással.

Exportárbevétel-növekedést mutat viszont a legjelentősebb piaci szereplők között az osztrák piaci búzaexportunk. A 4,1%-os növekmény mögött azonban 3,2%-os exportmennyiség-csökkenés húzódik meg. Csupán a görög és a lengyel piac bővült 2021 I. negyedévében. A görögök esetében a búzaexportunk mennyisége 11,7%-kal, az exportérték pedig 16,7%-kal nőtt. A lengyelek esetében az exportmennyiség majd 80%-kal nőtt, miközben az exportárbevétel megháromszorozódott.

Árpakivitelünk alakulásában az olasz piac csak a második helyre tarthat igényt. A legjelentősebb vásárlónk e tekintetben ugyanis Románia, a harmadik pedig Ausztria. Az olasz piac a kivitel 35,6-, az osztrákok pedig mindössze 7%-át szívták fel. Ennek a három országnak a piacára került 2020 és 2021 I. negyedévében az árpakivitelünk 90%-a. Az árpaexportunk 9,6%os növekedése mögött azonban a nagy importőrök közül elsősorban az olasz és az osztrák piac áll, jóllehet, bővült a szlovén, a svájci, a horvát, a belga és a ciprusi piacunk is. A román piaci exportunk viszont – ha exportárbevétel tekintetében szinten maradt is, de mennyiségben – 13%-kal csökkent. Rozskivitelünk lendületesen fejlődött. Jóllehet, az exportérték összességében alig haladta meg a 335 millió eurót, az exportmennyiség pedig csak közelített a 2 200 tonnához, de a kivitel bővülési üteme párját ritkítja. A kiviteli érték 32,5%-kal, az exportmennyiség pedig 50%-kal bővült. A legjelentősebb vásárlónk, Románia értékben négyszeresére, mennyiségben ötszörösére növelte az importját. A második legjelentősebb vásárlónk, Németország pedig több mint ötszörös importot bonyolított a magyar piacról, de duplázott Bosznia is, sőt Koszovó és Montenegró is belépett a vevőkörbe.

A franciák jobban aggódhatnak, mint mi!

Mivel a tavaly májusi, júniusi tragikus csapadékhiány következtében 10 millió tonnával kevesebb gabona termett Franciaországban, és a végleges termésbecslés szerint is 30 millió tonna alatt maradt a 2020-as búzatermés, az exportárulapok is drámaian csökkentek. A visszaesés, a terméskiesés mértéke meghaladta a 26%-ot, amire az elemzők szerint 1959 óta nem volt példa. Az átlagtermés 6,9 tonnára csökkent, a korábbi években nem ritkán 10 tonnás átlaghoz képest – nálunk még az előbbi is évszázados rekord lenne. A franciák azonban önmagukhoz, saját korábbi termelési szintjükhöz viszonyítják a 2020-as termést, és azon keseregnek, hogy a 2020-as hektáronkénti hozam 26,2%-kal gyengébb volt a 2019-es átlaghozamnál.

A termelési alapok csökkenése a franciák számára is piacvesztéssel jár, így felerősödtek a hangok a klímaváltozás agrárgazdasági hatásai tekintetében.

Elemzések sora veszi górcső alá az egyre erősödő és a Földközi-tenger térségében egyre komolyabb francia versenytársnak számító orosz és ukrán gabonát. Amennyiben az ott tervezett infrastrukturális beruházások révén és a klimatikus viszonyok kedvezőbbé válása következtében egyre versenyképesebbé válik az orosz vagy az ukrán búza, úgy a 200 euró alatt nemigen kínált francia gabonát könnyen lekörözheti a 100 euróért kínált keleti termék.

Látva gabonaexportunk piaci orientációjának alakulását, nevezetesen azt, hogy a búzakivitelünk mintegy 40%-a (az utóbbi hat évben) Olaszországba vándorol, könnyen belátható, hogy nemcsak a franciáknak okoz majd fejtörést az orosz és az ukrán búza földközi-tengeri térségben való fokozott térnyerése, hanem nekünk is.

Összeállította: Szabó Jenő