Az EU kivételével világszerte csökkennek a tejárak. Ennek hátterét meg kell értenünk ahhoz, hogy előre tudjunk tekinteni a piaci kilátásokra. A következő oldalakon ezt több ábra is szemlélteti. További aktualitást ad a témának az, hogy csökken a nyerstej kivitele, ami nyomást helyez a belső piac áraira. A piacon zajló események pedig kifejezetten stratégiai kérdéseket feszegetnek.

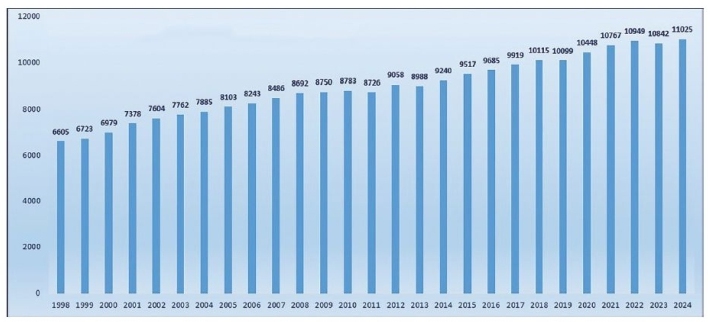

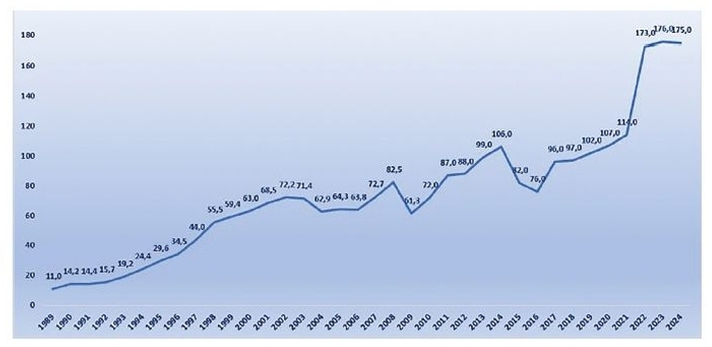

A hazai tejszektor szakmai színvonala látványosan erősödött a mögöttünk hagyott évtizedekben. Ez nemcsak a technológiai fejlettségben, a magas telepi átlaglétszámban, hanem a hozamokban is tetten érhető. A Holstein-fríz Tenyésztők Egyesülete kézben tartja és világszínvonalon szervezi a hazai tenyésztői munkát, a fajta hazai átlaghozama pedig tavaly átlépte a 11 ezer kilogrammot. Ez persze csak a Holstein-fríz hazai átlaga, de mivel ez a fajta adja a tejelő állomány túlnyomó többségét, jó viszonyítási pontnak számít. Ne feledkezzünk meg a magyar tarka tenyésztés sikereiről sem: átlagaik ma már stabilan 7 ezer kilogramm körüliek.

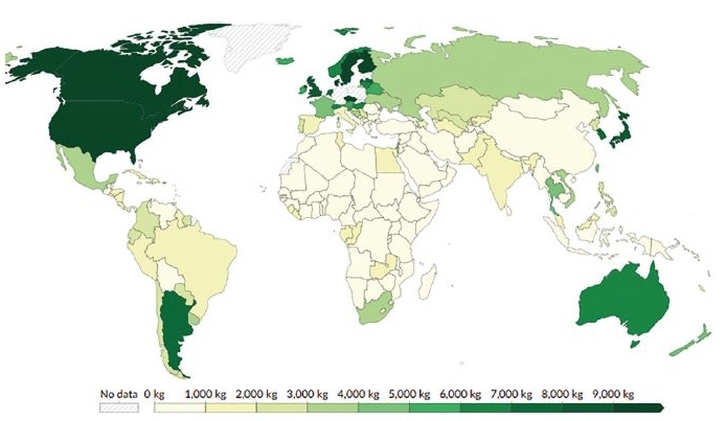

Azért, hogy el tudjuk helyezni: az EU-ban az éves átlagos tejhozam folyamatosan emelkedik. 2023-ban elérte a tejelő tehénre jutó 7791 kg-ot. Országos átlagként az éves hozamok Észtországban (10 728 kg/tehén) és Dániában (10 400 kg/tehén) voltak a legmagasabbak, a legalacsonyabbak pedig Bulgáriában (3591 kg/tehén) és Romániában (3425 kg/tehén). A főbb tehéntejtermelő tagállamok közül Hollandiában és Németországban a látszólagos hozamok meghaladták az uniós átlagot, de Franciaországban, Lengyelországban és Olaszországban valamivel az átlag alatt voltak. Összességében előkelő helyen állunk nemzetközi összevetésben.

Csökkenő globális tejárak

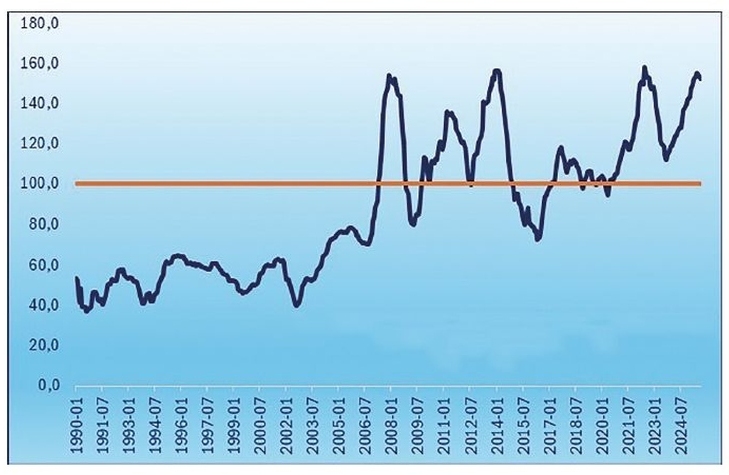

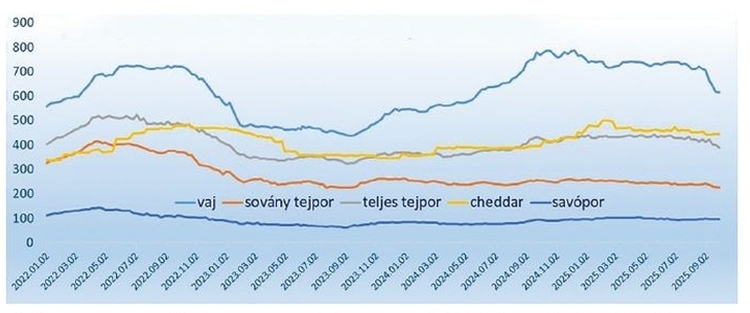

A FAO tejárindexe 2025. augusztusában átlagosan 152,6 pontot ért el, ami 1,3 százalékos csökkenést jelent júliushoz képest, és ezzel már a második egymást követő hónapban mértek visszaesést, miközben 16,2 százalékkal meghaladja az egy évvel korábbi szintet. A csökkenés a vaj, a sajt és a teljes tejpor (WMP) alacsonyabb nemzetközi árait tükrözte, amelyek felülírták a magasabb sovány tejpor (SMP) jegyzéseket. A vaj ára augusztusban 2,5 százalékkal csökkent, mivel az új-zélandi robusztus termelés és az EU-ból érkező kínálat növelte a globális kínálatot, míg az import- kereslet, különösen Ázsiából, visszafogott maradt. A sajtárak 1,8 százalékkal csökkentek, megfordítva az április óta tartó emelkedést, a kulcsfontosságú ázsiai piacok enyhébb kereslete és a szezonálisan alacsony exporttevékenység nehezítette az óceániai piacokat, míg az Európai Unióban az ünnepi időszak, a gyengébb belső kereslet és a fokozott exportverseny nyomást gyakorolt a sajtárakra. A WMP árai 0,3 százalékkal csökkentek, ami a kulcsfontosságú importáló országok visszafogott keresletét tükrözi. Ezzel szemben az SMP ára 1,8 százalékkal emelkedett, az új-zélandi korlátozott exportálható többlet és a délkelet-ázsiai állandó kereslet miatt.

Egyszóval: látszólagos túltermelésbe fordult a világ tejtermékpiaca. Ebben Kína most is kulcsszereplő. Importja az elmúlt három év meredek csökkenése után az idei első félévben emelkedésbe fordult, noha a hazai termelés csökken, az importnövekedés mostanra nagyon lelassult. Ebben az importvámok emelése előtti felhalmozás volt a döntő tényező, nem fog emelkedő trendben maradni a bevitel.

A nyerstej árcsökkenések az EU kivételével már világszerte érezhetők. A tejtermékek árai viszont már itt is mérséklődnek, ami hamarosan a felvásárlási árakban is megjelenik.

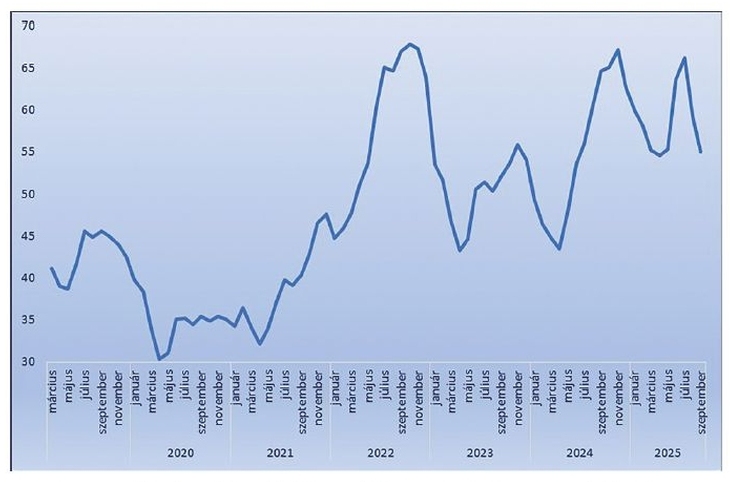

A nálunk sokszor hivatkozott olaszországi azonnali tejárak augusztusban kezdtek látványos korrekcióba. Itthon a nyerstej felvásárlási ára immár 10 éve van emelkedő trendben. Eközben a tehénállomány lassan zsugorodásból stagnálásba fordult (406 ezer egyed), de a hozamok ezt ellensúlyozzák, szóval a termelés stabil (1,9 Mrd tonna/év). A felvásárlás mennyisége kissé csökken (1,7 Mrd tonna 2024-ben), amit a csökkenő belföldi piac és a nyerstej exportja okoz. A tej és tejtermék külkereskedelmi egyenlegünk értékben negatív, ami sajnos nem nagyon tudott javulni az elmúlt években. Az AKI PÁIR adatai szerint Magyarországon a nyerstej országos termelői átlagára 198,67 ft/kg volt 2025 augusztusában, ami 19 százalékkal haladja meg az egy évvel korábbi szintet, és mennyiségben, valamint értékben egyaránt megtorpanást jelez. Az elkövetkező havi adatok – előrejelzésem szerint – némi csökkenést mutathatnak, de az árkorrekciót nem tartom hosszú távúnak. Az árcsökkenés kevésbé a globális bőségről, inkább a termelés és a kereslet regionális átrendeződéséről szól. A kereslet és a kínálat kiegyenlítődése időigényes, ez okozza az árcsökkenést; az előttünk álló hónapokban emiatt további áringadozás várható. A szektor egyébként mind a tejtermelők, mind a feldolgozók számát tekintve stabilitást mutat, ugyanakkor jelentős feszültségek tapasztalhatók. Az egymásra épülő két szektor hatékonysága, versenyképessége nincs megfelelő összhangban. Itt kezdődnek a problémák. Az értékláncon előrehaladva gyengül a tejszektor versenyképessége, amit nemcsak az import magas aránya jelez egyes termékkörökben, hanem a nyerstej export is.

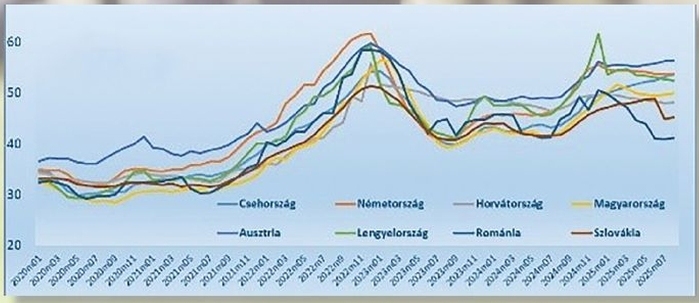

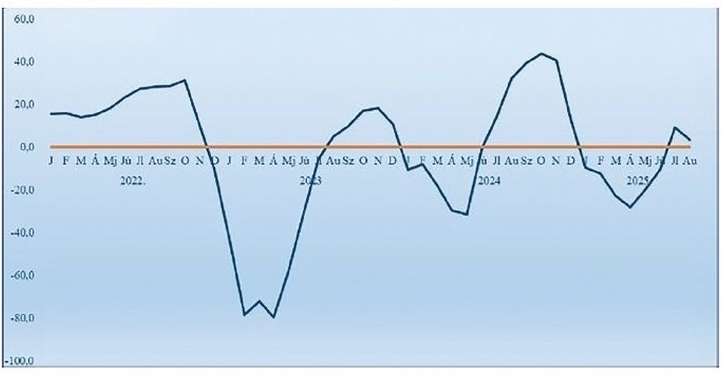

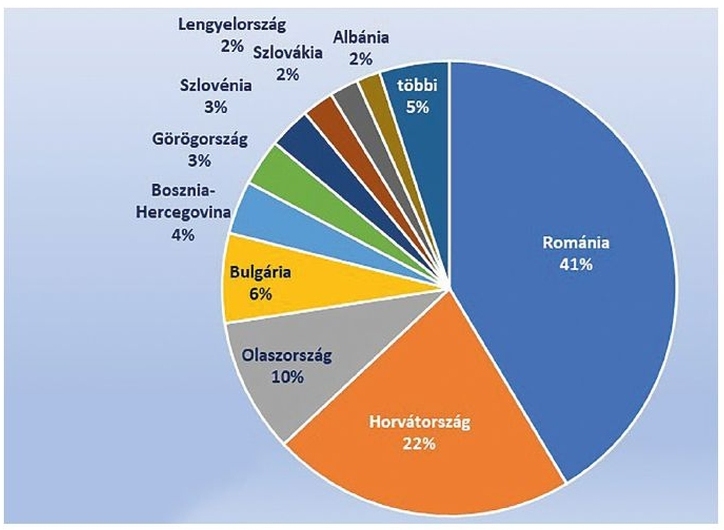

A régi nóta, miszerint a nyerstej export Olaszország felé irányul, mára elavult. Romániába és Horvátországba kerül a nyerstej kivitelünk közel kétharmada (TOP5 83%, TOP10 95%). Mennyiségét tekintve tavaly csúcsot döntött a nyerstej kivitele, de ebben az évben ez – úgy néz ki – drasztikus fordulatot vesz. Ebben a stabil belföldi ár és az erősödő forint egyaránt fontos szerepet játszik. Az alábbi ábrán jó nyomon követhető, hogy a belföldi ár az év első felében magasabb volt a kiviteli árnál. A tejszektor helyzetének és egyben a stratégiai fejlesztési irányoknak is legjobb mutatója a külkereskedelem. Mindössze két termékcsoport van, amiben pozitív a külkereskedelmi egyenlegünk. Ezek pedig a nyerstej és a tejsavó. Ráadásul, az erjesztett készítmények és a sajtok egyenlege folyamatosan romlik. Vagyis sommásan: a magas hozzáadott értékű tejtermékekből nettó importőrök vagyunk. A nyerstej export önmagában is jelzi, hogy az alapanyag minőségével nem lehet nagy probléma. Ami a mennyiséget illeti – folyadéktejben kalkulálva – termelésünk éppen megfelel a belföldi igényeknek. Tehát, az alacsony feldolgozottságú termékek kivitelével szemben nagyjából ugyanannyi tej érkezik be magasan feldolgozott termékekben. A tennivaló tehát világos, miközben jó lenne megőrizni az exportpiacokat, sőt, lehetőleg bővíteni mind mennyiségben, mind feldolgozottsági fokban, eközben minél több importot kellene hazai áruval kiváltani, és ehhez növelni a tejtermelést. Mi kell ehhez? Elsősorban vásárló, elkötelezett hazai fogyasztó. Miért választanak ilyen nagy arányban import készítményeket a magyar fogyasztók? Mert azok jobb ár-érték aránnyal bírnak, és sok esetben minőségi előnyeik érdemiek. A fogyasztó tudatosodása a boltokat járva érzékelhetően javul. Az, hogy a tejtermékek esetében még nem látványos a kötődés erősödése, a fentiekkel függ össze. Nyilván van ebben egy jó adag kiskereskedelmi üzletpolitika is. A kulcs akkor is a fogyasztói tudatosságban és a magas minőségű hazai kínálatban rejlik. Ez a két terület a szektor „hattyúnyaka”, kemény munkát igényel.

Fórián Zoltán vezető agrárszakértő

Erste Agrár Központ, -Elemzés

Agrárágazat Tudástár

Tejpiaci trendek – A globális tejtermékárak többsége csökken, ami világszinten nyomást gyakorol a felvásárlási árakra; Magyarországon a hozamok stabilan magasak, de a nyerstej exportja visszaesik, miközben a hazai feldolgozottság alacsony szintje és az importtermékek erős versenye stratégiai kihívást jelent a tejszektor számára.