A napraforgómag piacán ellentétes árvárakozásokkal találkozunk. Hogy ezek közül melyik megalapozott, illetve melyik inkább érzelmi alapú, arról már csak azért is érdemes beszélni, mert a raktárak telve, a költségek nőnek és már vakargatjuk a fejünket, tavasszal mi kerüljön a földbe a megnövekedett őszi területek fényében.

Javaslom mindig szem előtt tartani, hogy a termelői döntések meglehetősen egyformák, jellemzően mindenkinek ugyanaz az ötlet jut eszébe. Így van ez a napraforgóval is. Ebben az évben 747 ezer hektáron került a földbe, ami közel 7 százalékos területbővülést jelentett egy év alatt. Megjegyzem, 2000-ben még csak 299 ezer hektárt foglalt el ez a kultúra. Félek, nem minden termelő gondolta át azt, hogy az áremelkedés nem hazai jelenség, így mások is többet fognak vetni, míg mások a jobb szárazságtűrésére apellálnak. Ebből túlkínálat következik, amit a klíma ugyan jelentősen visszavetett, de el nem tüntetett.

4. kép: Külkereskedelmi egyenleg ((forrás: Eurostat)

Az év ezen időszaka a számadás és tervezés ideje. Ennek kapcsán jelzem, hogy a jövő év a világ agrárpiacain a geopolitikai küzdelmek által meghatározó lesz. Ezek nemcsak torzítják a keresleti-kínálati viszonyokat, hanem máris támogatási versenyt indítottak el. Ezek pedig növelik a termelői kedvet, egyben gátat szabnak az árak emelkedésének. Az élelmiszereket egyre inkább politikai nyomásgyakorlási eszközként használják a kereskedelmi háborúk során. A vámok és kereskedelmi korlátok miatt a régiók közötti árkülönbségek erősödnek, a világpiac átrendeződése folytatódik. A tájékozottság forintra váltható.

Újabb világcsúcs

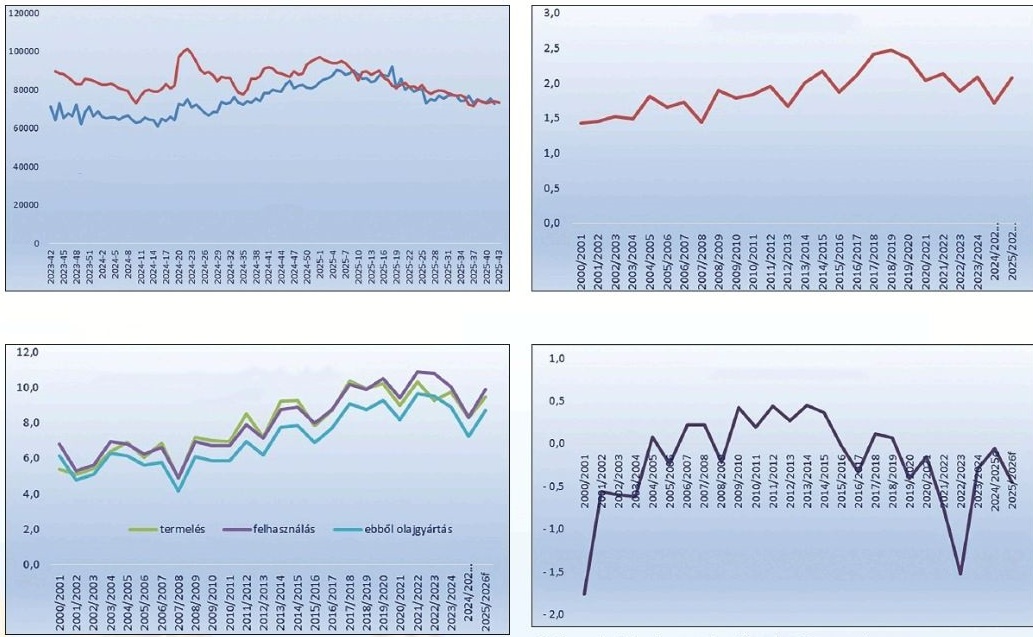

Emlékeztetőül: a világ olajosmag-termelésének 8, míg a növényiolaj-termelésének 9 százaléka idén napraforgó. A globális olajosmag-termelés ismét rekord felé halad ebben a szezonban. Ez főként a világcsúcs repcemag-termésnek, valamint a pálma és napraforgó magasabb termésének köszönhető. Ez bőven ellensúlyozza a várhatóan kisebb szójababkínálatot. Az USDA szerint a 2025/26-os évben a termelés 688,0 millió tonnás csúcsot ér el, ami 0,6 százalékkal több, mint az előző évben. Az olajmagok globális feldolgozása 578,4 millió tonnára emelkedik. Ez 12,3 millió tonnával több, mint a 2024/25-ös szezonban. A globális zárókészletek várhatóan 142,3 millió tonnára nőnek, ami 0,6 millió tonna emelkedést jelent az egy évvel korábbihoz képest. Ezzel szemben az olajosmagok globális kereskedelme szinte változatlan marad, 214,5 millió tonna. Repcéből 7 százalékkal, pálmamagból és napraforgóból 4-4 százalékkal nagyobb a globális termelés. Az USDA a 2025/26-os gazdasági évre vonatkozó globális napraforgómag-feldolgozás előrejelzést ebben a hónapban 50,6 millió tonnára csökkentette. Ukrajna és az EU alacsonyabb napraforgómag-termését ellensúlyozza az orosz és kazah magasabb feldolgozás. E két ország a napraforgóolaj és -dara exportjának növelését tervezi, ami ellensúlyozza az Ukrajnából és az Európai Unióból származó kínálat kiesését. Az Ukrajnára és az Európai Unióra vonatkozó napraforgómag-feldolgozási előrejelzést novemberben – a kisebb termés miatt – mérsékelték. Ukrajna napraforgó-termését 12,7 millió tonnára várják, ami 0,8 millió tonnával kevesebb a múlt havi előrejelzésnél. Az EU napraforgómag-termése 6 százalékkal kisebb a vártnál, hektáronként 1,88 tonnára mérséklődött. Ennek eredményeként a napraforgómag-termelés előrejelzése 8,9 millió tonnára csökken. Az alacsonyabb termés következtében az Európai Unió napraforgómag-feldolgozását az USDA 8,1 millió tonnára várja, az import emiatt várhatóan nőni fog. Ezzel szemben az orosz termés 19 millió tonnára nő, de főként a terület bővülése miatt. EU szinte önellátó!

Szemben az amerikai előrejelzéssel, az EU 8,5 millió tonnás napraforgó-terméssel számol, ami 3 százalékkal több a tavalyinál. A hozamátlag 1,8 t/ha. Románia kisebb területről több termést (1,7 millió tonnát, a tavalyi 1,5 millió tonna után) hoz le, míg nálunk 1,8 millió lehet a termés. Franciaországban csökkent a vetésterület, így a termés is. Az EU napraforgómag-önellátottsága persze ingadozik, importigénye a felhasználás alig 7,5–10,0 százalék. Ehhez persze hozzátartozik az is, hogy nyers- és készolaj is érkezik a piacra. Amit viszont nagyon fontos megérteni: a klímaváltozás nyomán a hozamok nem fognak újabb csúcsokat dönteni sem a közösség, sem a hazai átlag szintjén. Vannak és lesznek kiemelkedő egyéni teljesítmények, de ahogy az az EU görbéin látszik, a trend nem felfelé mutat az utóbbi 4–5 évben. Ez minden szántóföldi kultúrára igaz. Úgy kell optimalizálnunk a költségeket és ismernünk a várható piaci trendeket, hogy fenntartható jövedelmezőségét tudjunk elérni alacsonyabb hozamszinten is. Ehhez nemcsak a talaj, a vízgazdálkodás, a talajerő-utánpótlás, a növényvédelem területén kell javítanunk, hanem a tárolás és értékesítés vonalán is. Ez kétségtelenül igen összetett és nehéz kihívás. Vannak azonban, akik ezeket az akadályokat sikeresen vették. Köréjük kell csoportosulni, integrálódni. Másképp nem fog menni! Oly nagy szerelmünk a napraforgó, nagyon jó példa arra, hogy a terület lassan kétségbeesett növelése ellenére sincs rekordtermésünk. Ilyennel utoljára 2017-ben találkoztunk, amikor 2 millió tonna felett voltunk valamivel. Az okszerű gazdálkodást a megszokások helyére illeszteni nehéz feladat, ami láthatóan csak keveseknek sikerül.

Meggyőződésem ugyanakkor, hogy minden eszköz elérhető, ami ehhez szükséges, de két dolgot nem lehet tovább halogatni: a TANULÁST és az EGYÜTTMŰKÖDÉST. Aki még mindig azt hiszi, hogy ezt is kimozogjuk valahogy, majd a támogatások segítenek, már sodródik is a pálya szélére. Több cikkemben leírtam már, hogy az agrárüzemek koncentrációján gyorsuló szakasza vár ránk az előttünk álló évben/években. Aki nem cselekszik a fentiek szerint, a vesztes oldalra kerülhet.

Pálma-válság fenyeget

Nemcsak a termelők, hanem az ültetvények is öregszenek. A helyi szakmai szervezet szerint a malajziai kistermelői ültetvények több mint felén a fák már jóval túl vannak a csúcstermelési időszakon. Bár a kormány 50 százalékkal támogatja, az újratelepítések igen lassúak. Emiatt a növényi olajok világpiacának harmadát képező pálmaolaj-termelése az előttünk álló években akár jelentősen is visszaeshet. E termék csaknem teljes egészében Malajziából és Indonéziából származik. Ezek az országok hajlamosak a protekcionizmusra, és Indonézia a biodízel-termelését is tovább szeretné bővíteni. Eközben a pálmaolaj iránti kereslet tovább emelkedik. Márpedig, ha a kínálat csökken, a kereslet meg nő, annak eredője középtávon magasabb ár lesz.

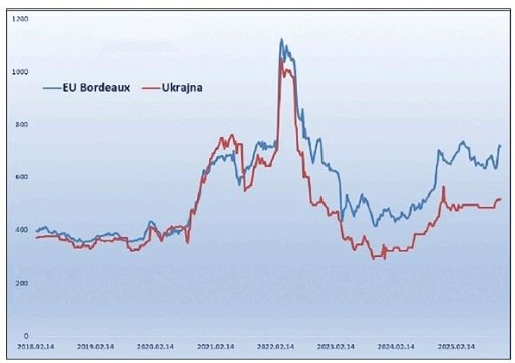

Mindig vannak titokzatos „elemzők”, akik ezt vagy azt várják a piacon. Jómagam is ezzel foglalkozom már több mint harminc éve, de teljesen nyilvánosan, névvel. A jelenlegi európai napraforgópiacon a lecsendesülés, az alacsony forgalom ellenére szépen tartják az árakat. Ennek alapja a betakarítás során megerősítést nyerő alacsonyabb hozamok. Kérdem én, ki az, aki nem tudta, hogy így lesz? Az időjárás miatti hozamcsökkenések sajnos nem kiszámíthatatlanok.

A kérdés az, hogy a termés sok vagy kevés. Az utóbbi 10 hét oldalazásában itthon, Ukrajnában és az EU-ban is ez a várakozás érhető tetten. A termelők ráültek a termésre. A kérdés tehát az, hogy a feldolgozók meddig vannak rendben készlettel (a mostani keresleti vákuum arra utal, hogy rendben vannak), illetve, hogyan alakul Argentína termése, exportja, mert Európán kívül ő a legnagyobb piaci szereplő, aki ráadásul elképesztő ütemben növeli napraforgó-termelését (is). A 2024/25-ös szezonban 4,7 millió tonna magot termeltek, 2,4 tonnás hektáronkénti hozamok mellett. A következőben a területük további 18 százalékkal nőtt és a hozamok is javulnak. Exportjuk dinamikája igen magas. A cél elsősorban India és az EU. Itt 2–3 millió hektárokról van szó. Olajuk és féltermékeik komoly piaci potenciállal bírnak.

Nos, egyrészt ennek a nyomására építem, hogy nincs jelentős kitörési lehetőség a napraforgó-árakban. Másrészt, a romló likviditás fényében, a készletek raktárból való kimozdítása sem halogatható sokáig. Elképzelhető, hogy néhány hétig még felfelé mozdulunk – ami jó kiszállási pontokat jelent! – de tartósan nem számítok erre. Kérem, ne érzelmi alapon hozzuk meg a döntéseinket, amelyeket aztán utólag akarunk majd racionalizálni, hanem piaci információk alapján!

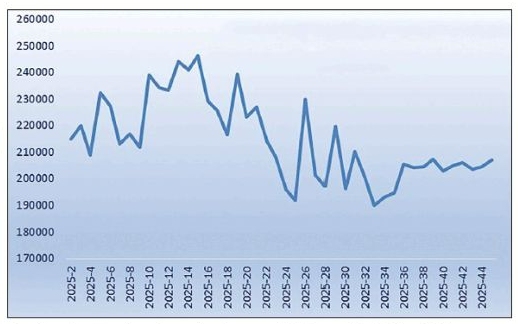

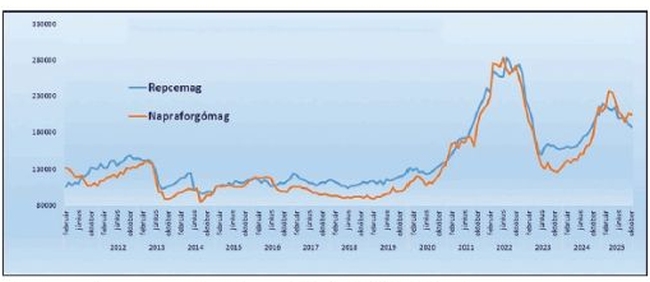

A napraforgómag termelői ára Magyarországon a 45. héten 12 százalékkal volt magasabb, mint egy évvel korábban. Az LO októberi ára 193, a HO-é 217 ezer forint volt tonnánként, az átlag pedig 204 ezer forint volt.

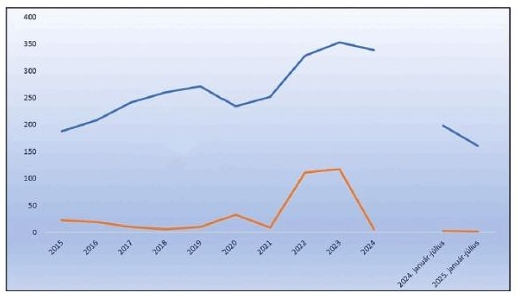

A teljesebb kép kedvéért vessünk egy pillantást a külkereskedelem és a hazai piac helyzetére! A napraforgómag-külkereskedelmünk szűkül. A kivitel idén az első hét hónapban alig 174 ezer tonna volt. De nemcsak a mag, hanem az olaj exportja is lejtőn van, miközben az import sem nő.

Fórián Zoltán

vezető agrárszakértő

Erste Agrár Központ, -Elemzés

Agrárágazat Tudástár: Napraforgópiaci túlkínálat – A napraforgópiaci túlkínálat akkor alakul ki, amikor a globális termelés és készletszint meghaladja a feldolgozás és kereskedelem igényeit; ezt jelenleg a világcsúcs közeli olajosmag-termelés, a bővülő vetésterületek és az orosz–kazah feldolgozás erősödése okozza, ami árnyomást tart fenn még alacsonyabb európai hozamok mellett is.