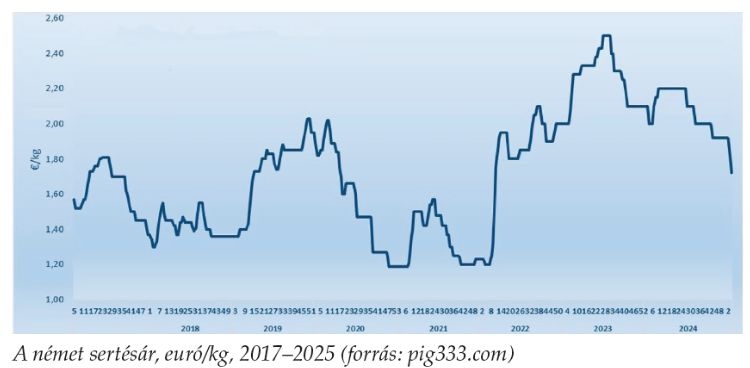

2025 negyedik hetén 1,72 euróra mérséklődött a német élősertés ára kilogrammonként, és azóta is ezen a szinten van. Ez nem szokatlan az évnek ebben az időszakában, mégis érdemes a mozgatók mögé tekinteni annak érdekében, hogy a hazai kilátásokat meg tudjuk fogalmazni.

Itthon januárban bukott 600 Ft/kg alá a felvásárlási átlagár. Ahhoz, hogy a szokásos előrejelzést meg tudjam adni, meg kell érteni a mozgatóit. Először is, idén a húsvét április második felében, tehát későn lesz. A német áresés azzal függ össze, hogy az év végi ünnepek sok szabadnapja miatt felhalmozódott a vágóalapanyag, most a többlet lecsökkent kereslettel találkozik, nőnek a készletek, telnek a raktárak. Hasonló a helyzet Spanyolországban. Ott a szállítási kapacitások korlátai (nehéz volt az év végén sofőrt találni) miatt vannak tele a raktárak. Az EU nagy vágóüzemei azért sem emelnek árat, sőt, tartják azokat jelenleg nyomás alatt, mert várják a kínai dömpingellenes intézkedések hatását. Az EU sertéshústermelése csökkent 2024-ben. Az export az első tíz havi adatok alapján megegyezik az előző évivel, de az év végi adatokban csökkenésre számíthatunk. A sertésállomány egy százalékot meghaladó mértékben (-1,6%) zsugorodott tavaly, és idén is ez várható. Az EU-ban a sertéshústermelés várhatóan kismértékben, 0,5%-kal csökkent 2024-ben, és 0,2%-kal fog 2025-ben. Az afrikai sertéspestis kitörései továbbra is kockázatot jelentenek a termelésre. 2025-ben az EU egy főre jutó fogyasztása várhatóan 30,9 kg-on stabilizálódik, míg a kevésbé versenyképes uniós sertéshúsárak valódi kihívást jelentenek a világpiacra irányuló kivitel számára. 2024 első kilenc hónapjában Kína sertés- és belsőségimportja jelentősen, közel 21%-kal csökkent 2023-hoz képest, tükrözve a hazai termelés változásait.

A 2024. január–szeptemberi időszakban Kína 790 ezer tonna sertéshúst importált, ami 38%-os csökkenést jelent 2023 azonos időszakához képest. A belsőségek behozatala stabilabb volt, 4,5%-kal nőtt az előző év azonos időszakához képest, összesen 930 ezer tonna behozatallal. Brazília 2024-ben 1,352 millió tonna sertéshúst exportált, 10%-kal többet, mint 2023-ban. Az ágazat éves exportbevétele először haladta meg a 3 milliárd dolláros szintet. Fő exportcélországaik és az előző évhez képest bekövetkezett fejlődés: Fülöp-szigetek, 254 300 tonna; ezt követi Kína, 241 000 tonna (-38%), Chile, 113 000 tonna (+29,1%), Hongkong, 106 900 tonna (-15,5%), Japán, 93 400 tonna (+131,6%), Szingapúr, 79 100 tonna (+23%), Vietnam, 52 500 tonna (+9,7%), Uruguay és Mexikó. Ebben az évben Brazília sertéstermelése és -exportja tovább fog emelkedni. Az elmúlt évek kiváló exportteljesítménye összefügg az ágazat azon erőfeszítéseivel, hogy növelje jelenlétét a globális piacon a kínai import fokozatos csökkentése közepette (2022 közepétől kezdődően) is. Globális szinten 2025-ben egy százalékos termelés- és fogyasztáscsökkenés jelezhető előre, miközben az exportpiacok azért élénkülnek (+2,2%).

Mindezek fényében arra számítok

(1.) Hogy a német árak az elkövetkező hetekben tovább fognak mérséklődni. Az 1,62 eurós kilónkénti árat hamarosan láthatjuk.

(2.) A választások nemcsak Németországban, hanem Ausztriában és Romániában is hatással lehetnek a sertésszektor helyzetére, akár pozitívan is.

(3.) Ugyanakkor Trump a munkaerő és vámok frontján is beavatkozhat, ami akár kedvező is lehet az európai sertésszektor számára.

(4.) Az EU sertésállománya idén is csökkenni fog.

(5.) A hazai sertésárak az elkövetkező hetekben mérséklődni fognak. Bár a sonkát időben el kell kezdeni gyártani, a távoli húsvét miatt ezt akár egész tavasszal látni fogjuk. A fenti gondolatsort kissé kibontva értjük meg a kilátások vonalát. Először is, Kína egyre stabilabban, egyre kevesebb pestiskitöréssel növeli termelését, miközben piaca nem nő. Ennélfogva egyre kisebb az importigénye, és azt is egyre inkább Brazília biztosítja. Az EU, amely pár éve még a meghatározó beszállító volt Kínába, marginalizálódik. Eközben Amerikában a mexikói piac elvesztése miatt aggódnak a gazdák, ami komoly ingadozásokat okoz a sertésárakban.

A kínai sertéshús importja tovább csökkent 2024-ben, elérve az 1,06 millió tonnát. Ez a szám 32 százalékos csökkenést jelent 2023-hoz képest (1,55 millió tonna), és több mint 75 százalékos csökkenést 2020-hoz képest, amikor az afrikai sertéspestisválság miatt az import 4,38 millió tonnán tetőzött. A sertésbelsőség behozatala kissé helyreállt, 1,23 millió tonna volt 2024-ben, 5 százalékkal több, mint 2023-ban, de elmarad a 2020-as rekordszinttől (1,35 millió tonna).

Ennek okai (I.) az önellátás növekedése; (II.) a kormányzati politika árstabilizáló törekvése; (III.) a csökkenő fogyasztás a fogyasztói szokások változása és a gazdasági nehézségek miatt.

A hazai termelés továbbra is rekordmagasságban van

Az importtal ellentétben, és annak ellenére, hogy az előző évhez képest csökkent, a hazai sertéshústermelés továbbra is magas volt tavaly, 57,06 millió tonna, ezzel megszilárdítva az elmúlt évtized második legmagasabb termelési szintjét 2023 után (57,94 millió tonna).

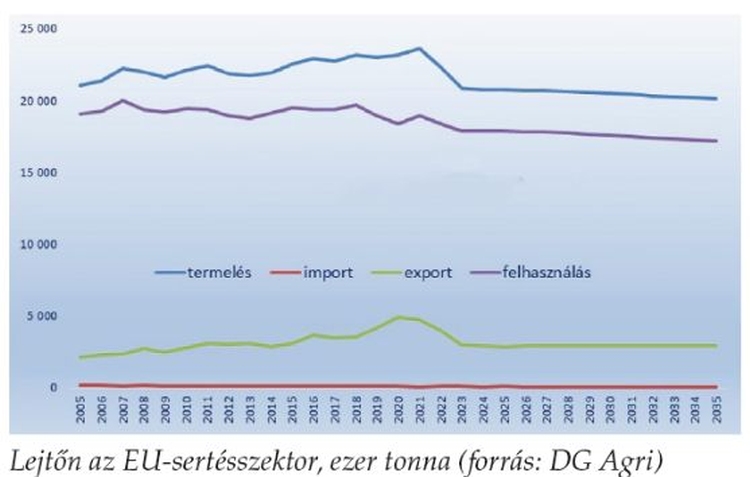

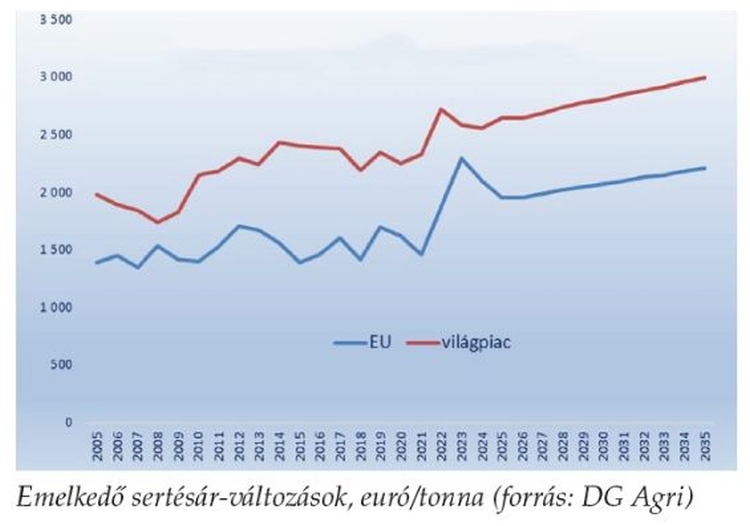

Ez a szám bizonyítja az iparág fellendülését az afrikai sertéspestis 2018. augusztusi kitörése miatt 2019-ben és 2020-ban elszenvedett erős visszaesés után, amely 2020-ban 41,13 millió tonnára csökkentette a termelést. Az Európai Unióban középtávon a zsugorodás lesz jellemző. Azt többször leírtam már, hogy túl optimistának tartom a brüsszeli előrejelzéseket. A termelés oldalán és a felhasználásban éves átlagban 0,5, az exportban 1,0 az importban 2,2 százalékos éves átlagos csökkenésre számít Brüsszel az előttünk álló tíz évben. A sertésszektor esetében kifejezetten gyorsabb csökkenésekre számítok.

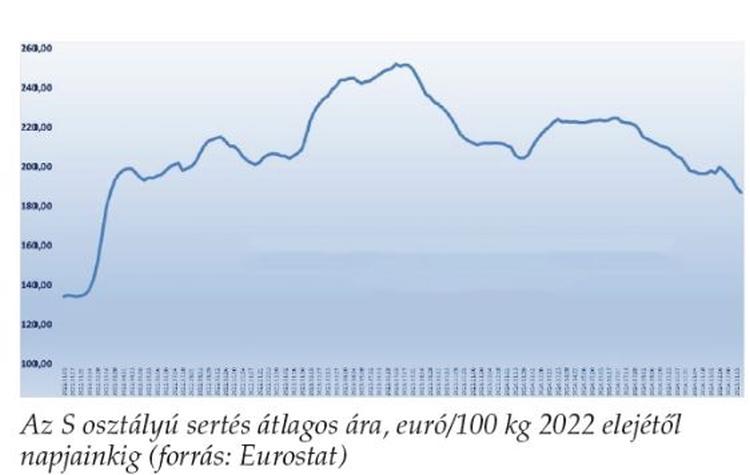

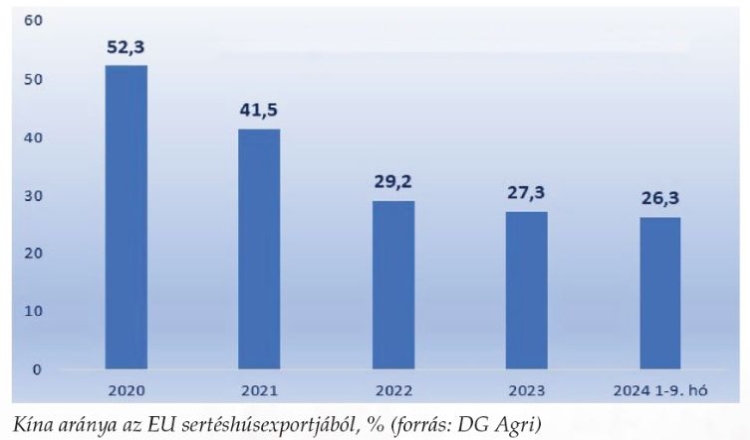

Ebben nemcsak a holland és német leépülés dominóhatása, hanem például a kínai dömpingellenes intézkedések exportcsökkentő hatása is benne lehet. Arra számítok, hogy kontinensünkön a sertésárak a tavasszal emelkedésbe fordulnak, mivel a csökkenő kínálat egy szezonálisan emelkedő kereslettel fog találkozni. Az EU átlagában az év eleje óta közel hat százalékot mérséklődött a sertések felvásárlási átlagára. A számunkra ármeghatározó német sertésár pedig 9 százalékkal csökkent. Ahogy fentebb arra már utaltam, Kína sertéshúspiacáról folyamatosan szorul ki az EU. Ezzel együtt a többi meghatározó piacán is esnek az eladások. A német sertésár, euró/kg, 2017–2025 (forrás: pig333.com) Kína aránya az EU sertéshúsexportjából, % (forrás: DG Agri)

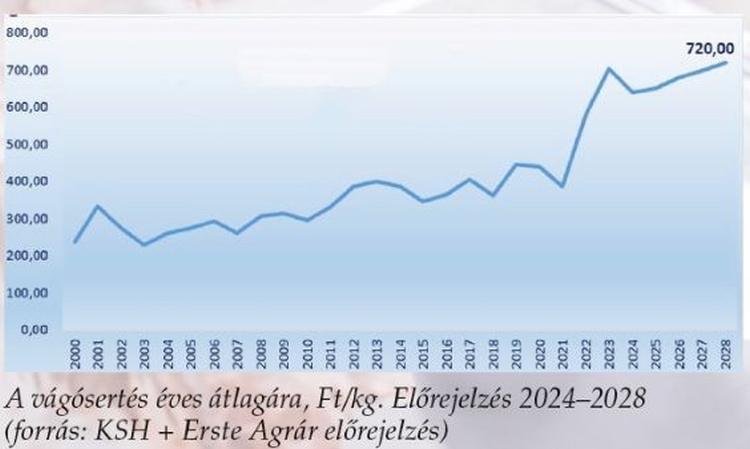

Ez nyilván a termelés csökkenésével is összefügg. Ezek mellett itthon állománynövekedésről, a vágások emelkedéséről tudok beszámolni. A beruházási kedv erős, az elmúlt két év stabil jövedelmezősége ugyan az idén zsugorodni fog, de – várakozásaim szerint – pozitív marad. 2024 első három negyedévében 6,9 százalékkal több sertést vágtak le, mint egy évvel korábban. Tavaly ismét a malac-előállítás volt a szektor legjobban prosperáló része. A külkereskedelemben – mennyiségben és értékben egyaránt – az élőkivitel növekedése és az import csökkenése javította az amúgy negatív egyenleget, miközben a sertéshús exportja is nagyobbat nőtt, mint az import. Összegezve: a sertésszektor rég látott stabil időszakot él, de a jövedelmezőség idén mérséklődni fog, ezért is nagyon fontos a beruházások, a hatékonyságnövelés fokozása. A koncentrálódás folytatódni fog. Előrejelzésem szerint – az éves átlagárak szintjén – a 2024-re várható 640 forintos átlag idén alig, 650-re fog emelkedni. A következő években gyorsuló növekedésre számítok.

Fórián Zoltán vezető agrárszakértő

Erste Agrár Központ, -Elemzés

Fotók: shutterstock.com