A sertésárak zuhanása egy túlreagált helyzet következménye. Ennek hátterét megértve kell újraszervezni a szektort. Hol vannak a kiegyenlítő mechanizmusok, az értékláncon belüli koordináció? Ha a szereplők csak egymás nyakára lépve tudnak osztozkodni a jövedelmen, akkor a mostanihoz hasonló áresések egyre gyakoribbak lesznek. Ez pedig mindenkit elbizonytalanít, a finanszírozót, a fogyasztót is. Az elmúlt több mint három év kedvező árviszonyai próbára tették a sertéstartók és feldolgozók szemléletét. Ki használta ki ezt az időt fejlesztésre, illetve tartalékok, közösségi krízistartalék képzésére? Kinek van legalább középtávú stratégiája?

(fotó: shutterstock.com)

Globális keresleti nyomás

A lényeg röviden: A világpiaci mozgások mögött a kereslet csökkenése áll, elsősorban a Távol-Keleten. A korábbi jó árak okozta javuló termelői kedv, növekvő kínálat és a kereslet mérséklődése okoz feszültséget, járvánnyal fűszerezve. A fellendülés is attól függ, hogyan regenerálódnak ezek a piacok. A kereslet élénkítése nálunk is a legfontosabb feladat. A globális sertéshús-termelés 2026-ban várhatóan 117,2 millió tonna lesz, ami marginális növekedést jelent 2025-höz képest. Részletesebben: 2026-ban a globális kocalétszám csökkenni fog, mivel a termelők a kínálat és a kereslet közötti rés kiegyensúlyozására törekednek. Ez magyarul azt jelenti, hogy Kína például 2025 szeptembere és 2026 januárja között egymillióval csökkentette a kocalétszámot a nagy cégeknél. Így a közepes méretű hizlalók csökkentésével együtt a kínai kocaállomány várhatóan 2026-ra 39 millióra csökken, szemben 2025 szeptemberi 40,3 millióval.

Az Egyesült Államokban a kocaállomány várhatóan nem fog emelkedni, míg az EU egyre növekvő nyomással néz szembe a spanyol ASF-járvány, valamint Kína dumpingellenes vámjai miatt. 2025-ben az EU-ban a kocalétszám alig változott. A globális sertéshús-kereskedelem 2025-ben egyenetlen teljesítményt mutatott, mivel Brazília 12%-os exportnövekedést ért el, míg más kulcsfontosságú exportáló országok, mint az USA és Kanada egyjegyű csökkenést szenvedtek el. Idén főként Kínára és Mexikóra figyelünk, akik várhatóan kevesebbet vásárolnak. Kína szankcionálja az EU-t, Mexikó pedig az USA-t. Japán és a Fülöp-szigetek, akik ugye jelentős importőrök, továbbra sem vesznek spanyol sertéshúst. Az egészségügyi kihívásokat is figyelembe véve, úgy látom, hogy a nemzetközi piac is a második negyedévtől mutat majd élénkülést, ezzel együtt mérsékelt áremelkedést.

Spanyolország

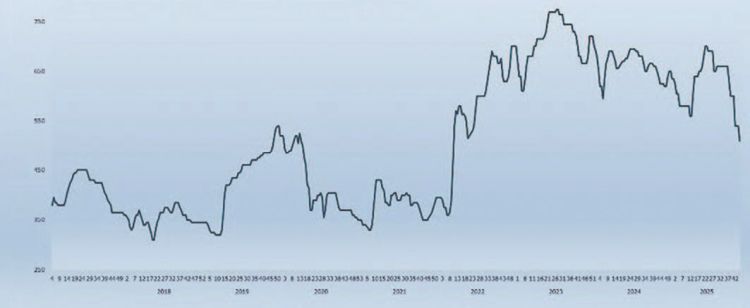

A katalán sertéstenyésztők 63 millió eurós veszteséggel néznek szembe, mivel az ASF-fertőzött vaddisznók száma Spanyolországban 85-re nőtt a vírus 2025 novemberi megjelenése óta. A fertőzött területtől 20 km körzetben található 57 sertésfarmon persze nem találtak pozitív esetet. A 63 millió eurós veszteség 17%-os árbevétel-csökkenést jelent. Ez 61 500 állat szállításának korlátozásához vezetett (a Barcelona tartomány összes példányának 10%-a), és közvetlen hatással volt az exportra, különösen Kínába. 2025 első kilenc hónapjában Kína továbbra is a spanyol sertéságazat fő vásárlója maradt, 18,9%-os piaci részesedéssel és 12,3%-os értékkel. Ez az összes spanyol sertéstermelés 10%-át jelentette. Katalónia továbbra is Spanyolország fő sertéshús-exportáló autonóm közössége maradt, az export mennyiségének 51,7%-ával és az összérték 50,6%-ával, majd Aragónia követi (27% mennyiségben és 23,3% értékben). A spanyol árak 2026 elején 1 euró/kg szinten álltak. (Egyébként kiemelt piacunkon, Romániában is ezen a szinten van az ár!) A 2025-ös átlagár 1,60 euró/kg volt, ami 7,6%-kal alacsonyabb a 2024-es átlagnál. A termelési költségek 1,8%-kal 1,37 euró/kg-ra nőttek, és a szektor gazdasági eredménye 40%-kal kevesebb volt 2025ben, mint 2024-ben.

Kína

A kínai sertéshús-import 2025-ben ismét 8,5%-kal csökkent, a sertéshús-termelés több mint 59 millió tonnára (4,1%-kal) nőtt. Ez lassulást jelent. Tavaly Kína 970 000 tonna sertéshúst és 1 190 000 tonna belsőséget importált, ami 8,5%-os és 3,3%-os csökkenést jelent az előző évhez képest. 2020-hoz képest Kína sertéshús importja közel 78%-kal csökkent. A belsőségek behozatala is csökkent, bár kisebb mértékben, 12%-kal. 2026-ban egy 3–5%-os éves termeléscsökkenésre számítok. A hazai termelés csökkenése ellenére az import stagnálni fog. A kormány a közeljövőben a hazai árak megemelését és az import korlátozását tervezi.

Vietnam

A 2025-ös sertéstermelés közel 5,4 millió tonnát ért, ami 4%-os növekedés az előző évihez képest. Van honnan, hiszen továbbra is súlyosan érinti a járvány (648 ezer sertést irtottak ki). Bár a vakcina fejlesztése és a megtartási intézkedések haladnak, a felépülés várhatóan fokozatos lesz, az import várhatóan idén is nő.

USA

Annak ellenére, hogy a rekord észak-amerikai termés és kedvező vetésállapot miatt csökkentek a takarmányköltségek, a sertéstermelés növekedését továbbra is korlátozzák a kereskedelmi feszültségek, a betegségek kockázatai és szabályozási kihívások. Ez a lassulás éve lesz náluk. Brazília, Kína kocaállományának csökkentése bőven elegendő ahhoz, hogy ellensúlyozza a brazil növekedést. Brazília továbbra is a legnagyobb felülteljesítő. 2025-ben is új export- és bevételi rekordokat állítva fel. Ráadásul Brazília az egyetlen kulcsfontosságú termelő ország, amely várhatóan 2026-ban is növeli kocaállományát, 3–4%-kal, amit kedvező takarmányköltségek és az erős nemzetközi kereslet támogat.

Japán

Az infláció és az egekbe szökő rizsárak nyomása mellett a sertéshús fogyasztása tovább csökken. Az EU-ról annyit, hogy a júniusi csúcs óta harmadával, év/év alapon -12%-kal esett a sertésár. A vágás egyedszámban 2,2, súlyban 3,6%-kal nőtt, stagnáló fogyasztás mellett. Az export mennyiségben szeptemberig 3%-kal nőtt, de a legnagyobb piac, Kína aránya tovább esett.

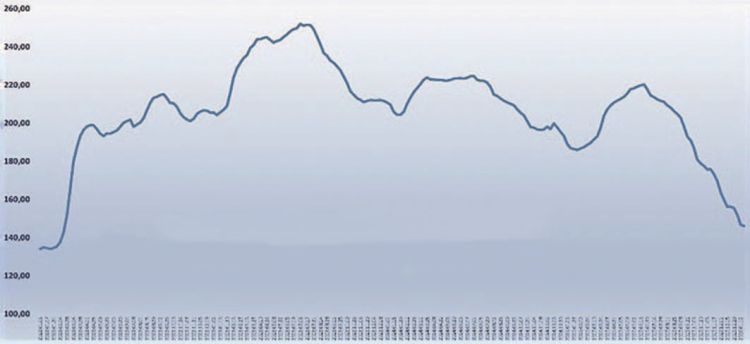

A 2023. évi csúcstól 43, az egy évvel korábbitól 24%-kal alacsonyabb jelenleg az élő sertések felvásárlási ára. Ez gyakorlatilag minden hazai termelő számára veszteséget jelent. Az, hogy ez mekkora lesz ebben az évben, attól függ, meddig tart az árcsökkenés, és milyen ütemben fog korrigálni. Fentiek alapján a második negyedévben számítok érdemi ár-elmozdulásra felfelé, de az egész évre lassú mozgás lesz jellemző, elmaradva az előző évek szintjeitől. A KSH adatai alapján 2025-re és idénre egyaránt 560 forintos éves átlagárat jelzünk előre. De ami tavaly egy erőteljes csökkenésből alakult ki, az idén lassú emelkedésből fog.

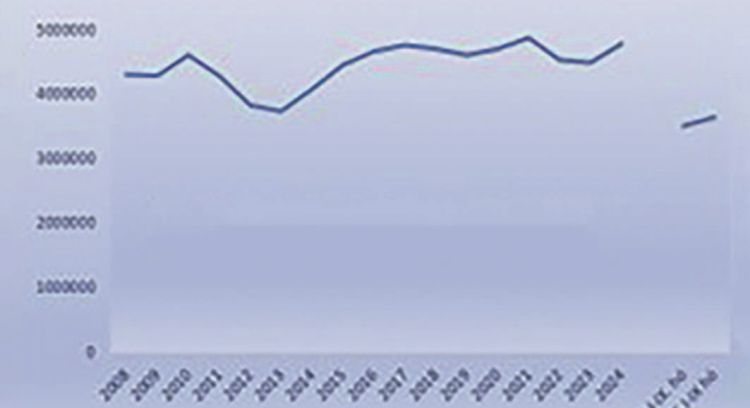

Az árak 2025 június eleje óta csordogáltak lefelé, majd az év végéhez közeledve ez a csökkenés gyorsult. A nyugati túltermelés egy része szokásosan – kármentő árakon – találja meg piacunkat mindkét értelemben: belföldön és exportpiacunkon, Romániában. Mindez fokozott hangulat közepette. A túlzott reakciók túlzott mértékekhez vezettek. Mindez akkor, amikor végre emelkedni kezdett a sertésállomány, a vágás pedig az első kilenc hónapban 3,8%-kal nőtt. A KSH félévi számai szerint 2,848 millióra nőtt a sertéslétszám, miközben a kocák száma is tovább emelkedett (174,4 ezer), ami további növekedést vetít előre. Miközben élősertés exportunk 9%-kal nőtt, a romániai piacra 15%-kal kevesebbet adtunk el. Sertéshúsból az összes kivitel 6%-kal esett, de a romániai stabil maradt. Az élőimport 23, a sertéshús 12%-kal csökkent tavaly mennyiségben.

(fotó: shutterstock.com)

Összegzés, kilátások

A fentiek számunkra is érzékelhető következménye az, hogy hosszú hónapokig több spanyol sertéshús kerül az EU belső piacára, nyomás alá helyezve az árakat. Mindez egy olyan időszakban, ami az évvégi ünnepek utáni alacsony kereslettel jellemezhető. Ez az amúgy is már jelentősen lecsökkent sertésárakra is hatással lesz. Az, hogy ezekből az alacsony sertésárakból a fogyasztónak mennyi jut, hát az a nagy kérdés. Akció biztosan több lesz, de az évnek ezen időszakában ez megszokott. Figyeljük az ütemezést, mert abban bújik meg a profit. A csökkenést az inputoldalon azonnal, az outputon minél később kell érvényesíteni, az emelkedést fordítva. Ahhoz, hogy ezt meg tudjuk tenni, erős érdekérvényesítő képességre van szükség. Ez pedig szervezettséggel, nagyobb piaci mérettel tudjuk megoldani. A piaci árak kaszát indítottak a sertésszektorban. Sokan nem fogják megvalósítani a tervezett (támogatott) beruházásokat, a koncentráció növekedni fog.

Fórián Zoltán

vezető agrárszakértő

Erste Agrár Központ, -Elemzés

Agrárágazat Tudástár: sertésár – a vágó- és élősertés piaci árát jelölő fogalom, amelyet a kereslet-kínálat, a takarmányköltség, a járványhelyzet, az exportpiacok, a feldolgozói kapacitás és a nemzetközi kereskedelem együtt alakít; a sertéstartás jövedelmezőségének, a beruházási döntéseknek és az értéklánc alkalmazkodóképességének alapmutatója.