Ahogy mondani szokták, rossz a PR-ja. Pedig a kis mennyiségben fogyasztott cukorra szüksége van a szervezetünknek. Életmódunknak megfelelően és arányban kellene fogyasztani. Ahogy egyébként minden mást is…

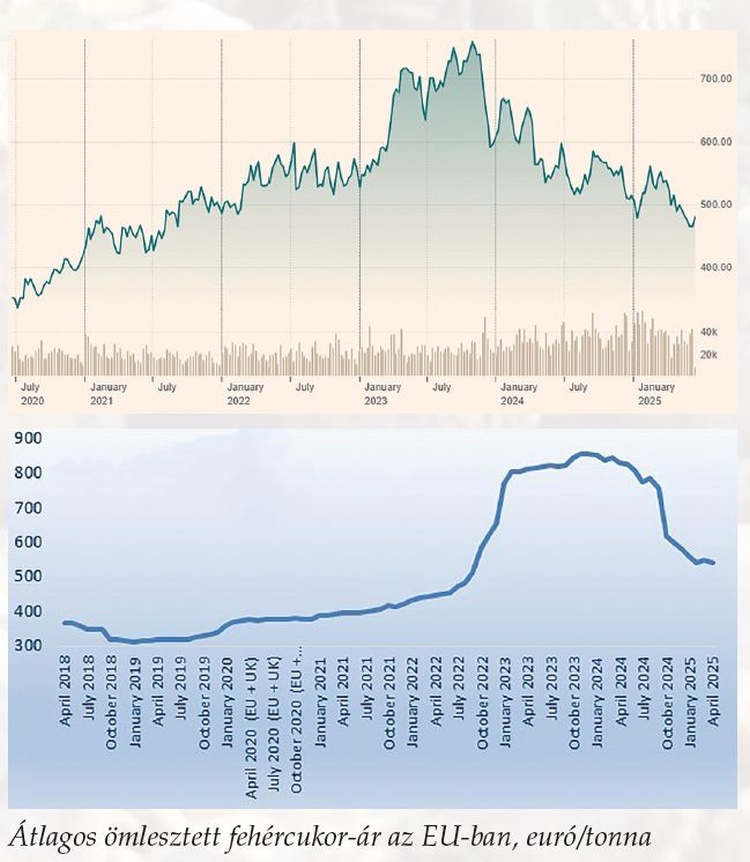

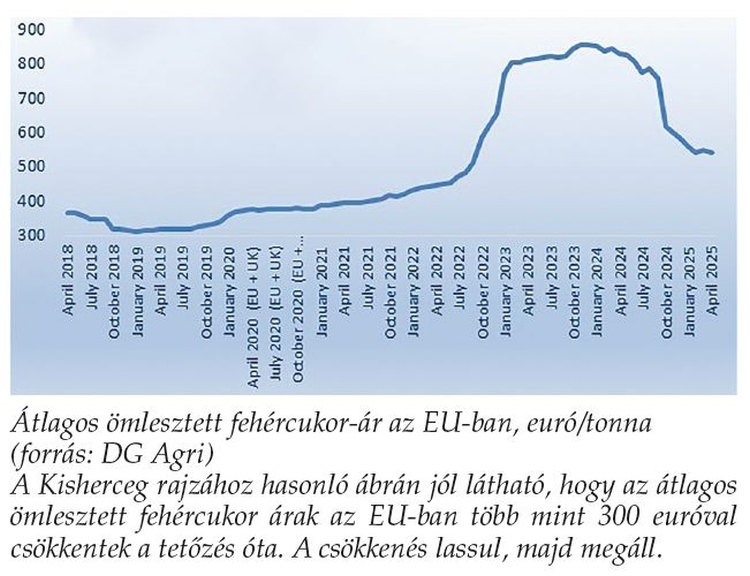

Éppen egy éve elemeztem utoljára e lap hasábjain a cukorpiacot. Azonban nem csak ezért érdemes figyelmet szentelni a témának. Az európai cukorszektor változásai sok üzenetet hordoznak számunkra. Itt van például az alábbi ábrasor. Míg a világbeli (londoni fehércukor tőzsdei ár) és az európai cukorárak (Eurostat) tartósan és masszívan csökkennek, addig nálunk (KSH) mintha más mozgatná az árakat. Nézzünk utána! Lesz tanulság és előrejelzés is.

Világom, világom

A világ cukortermelésének körülbelül 80 százalékát trópusi és szubtrópusi éghajlaton, cukornádból állítják elő. A fennmaradó 20 százalék cukorrépából származik, amelyet főleg az északi félteke mérsékelt égövében termesztenek. A világon összesen több mint 120 ország termel cukrot. Az évente 170–180 millió tonna között változó termelés harmada fordul meg a világpiacon.

A cukorpiacon az árak a túlkínálat növekedése miatt esnek. Mind a brazil, mind a thai, mind az indiai termelés kilátásai felfelé mozdultak.

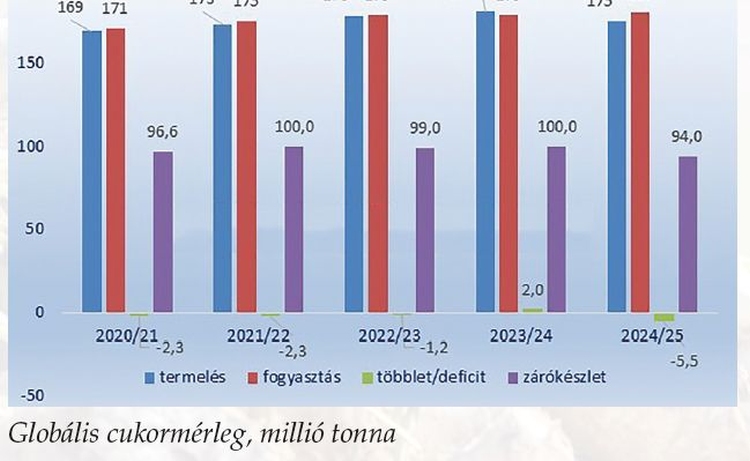

(Tanulság 1: Brazília mind több agrártermékből a világ ármeghatározója. Nemcsak nádtermelése nőtt, hanem az etanolból is kevesebbet gyártanak, így több lesz a cukruk. 2025–2026-os termelésük eléri a 41–42 millió tonnát.) Ez még akkor is nyomás alatt tartja az árakat, ha a cukorrépatermés várhatóan akár 8–9 százalékkal is csökkenhet. Ugyanakkor az amerikai vámpolitika kőolajpiaci hatása sem elhanyagolható az alacsony cukorárak kialakulásában. A jelentős árcsökkenés jellemzően a kereslet bővülését fogja hozni, miközben az időjárási kockázatok továbbra is magasak. Ez látszik is a legfrissebb globális mérlegen, ahol a tavalyi 2 millió tonnás többlet után 5,5 milliós deficittel számolnak. Más oldalról, a fogyasztási szokások változására is reagál a feldolgozóipar. A cukrot sokan olcsóbb édesítőszerekkel próbálják helyettesíteni.

(Tanulság 2: Az egészséges életmódra való törekvés egyre erősebb vásárlói motivációvá válik. Erre kell minden fejlesztést építeni már a jelenben is.) Ennek ellenére globálisan továbbra is töretlenül növekszik a kereslet a cukor iránt. Így arra számítok, hogy a csökkenő ártrend nem lesz tartós. Elég a közel-keleti válság olajáremelő hatására gondolni, ami a brazil etanolgyártásra is emelőleg hathat, így szűkítheti a cukorkínálatot. Lejtőn az EUAz Európai Unió dobogós a világ cukortermelésében. Annak, hogy ebben a szezonban jelentősen, akár 9 százalékkal – tehát nagyjából a világtendenciával párhuzamosan – visszaesik a cukorrépa vetésterülete kontinensünkön, több üzenete is van:

(1) bizony, Európa sok cukrot termel, mi közben

(2) fogyasztása zsugorodik, (3) Ukrajna lelkes beszállító az egységes belső piacon. Nem csoda hát, hogy az európai cukorár az elmúlt másfél évben harmadával csökkent. Mivel a háború kitörése óta Ukrajna – még lecsökkent termőterülete ellenére is – az EU meghatározó agrárbeszállítójává vált, az Európai Unió 2025. június 6-tól, péntektől visszaállította az Ukrajnából származó mezőgazdasági importra vonatkozó kvótákat olyan termékekre, mint a kukorica, a cukor és a csirke.

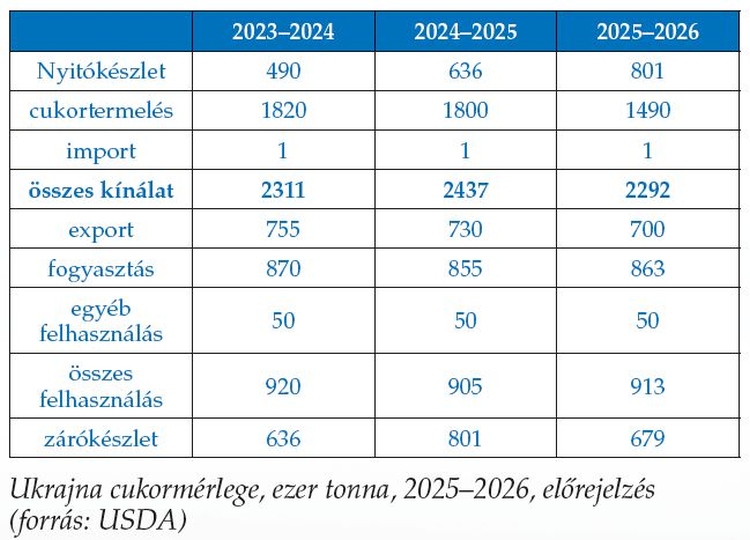

Ez a lépés véget vet az orosz-ukrán háborúra válaszul adott ideiglenes vámmentességnek. A kereskedelmi kvóták újbóli bevezetésének célja, hogy egyensúlyt teremtsen az Ukrajnának nyújtott támogatás és az európai mezőgazdasági termelők védelme között, akik aggodalmukat fejezték ki az olcsóbb ukrán mezőgazdasági termékek által támasztott verseny miatt. Ukrajna eközben 2025-re exportkvótát állapított meg az Európai Unió számára, amely 11 007,5 tonna cukrot tartalmaz. Az információt az ukrán kormányzati portálon tették közzé, a minisztertanács június 6-i határozata alapján.

Ez gyakorlatilag a kiviteli lehetőség tizedére csökkenését jelenti. Ukrajnában a 2023–2024-as évi 250 és a 2024–2025. évi 253 ezer hektár után 2025–2026-ban 217 ezer hektáron vetettek cukorrépát. Miután 2022-ben és 2023-ban Ukrajna cukorexportja az EU felé fordult, a közösség termelőinek védelme érdekében tavaly 109,4 ezer tonnás kvótát határozott meg Ukrajna számára, ami 2025. január 1-jétől 2025. június 5-ig volt érvényben. Ezt a kontingenst egyébként a 2021. július 1. és 2023. december 31. közötti időszak átlagos éves behozatali szintje határozza meg, amely 262,653 ezer tonna volt.

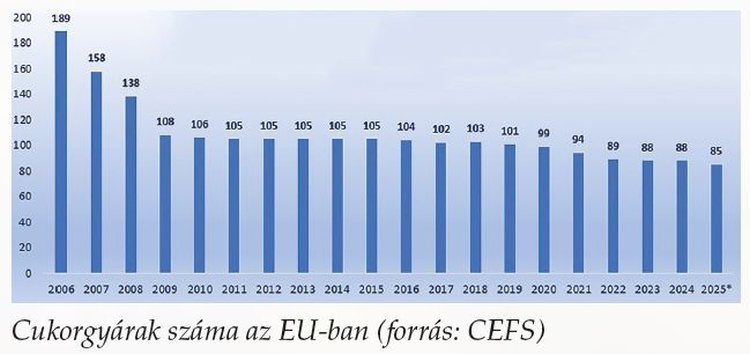

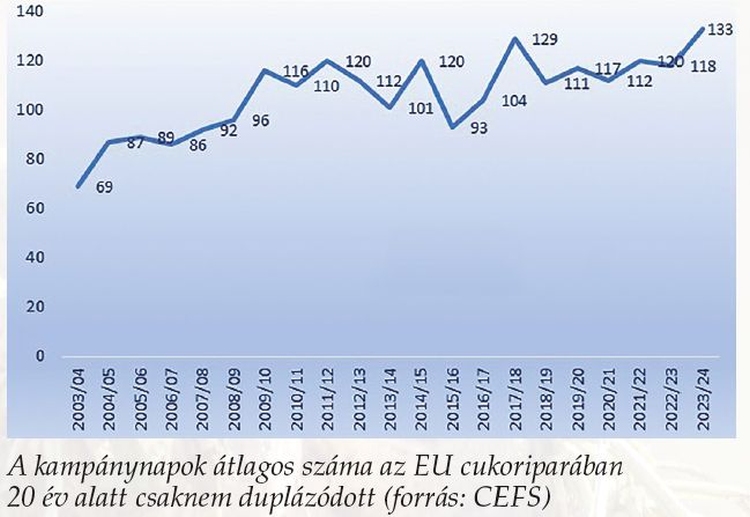

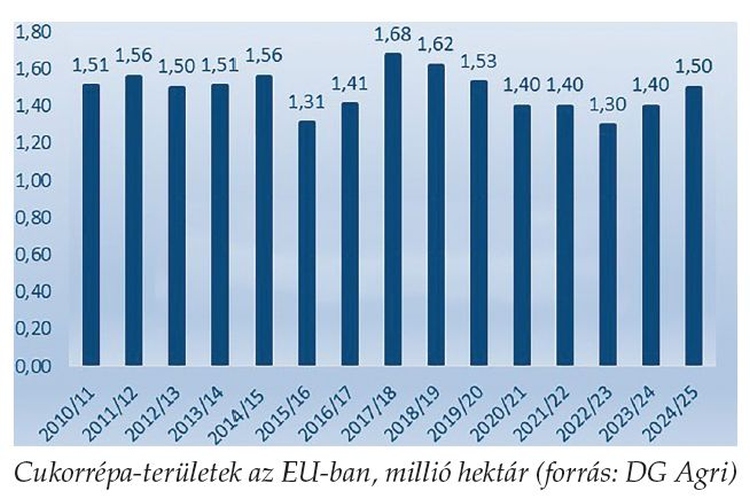

Jól emlékszünk még rá, hogy az európai cukorkvótát 2017 októberében vezették ki, de a szektor szerkezetátalakulása már 2006 körül elkezdődött. Ez jól látszik a cukorgyárak számának gyorsuló csökkenésében is, amely még ma is tart. Idén – az eddigi információk szerint – Franciaországban, Ausztriában és Csehországban zártak be egy-egy gyárat. Így azok száma ma 85. Az elmúlt húsz évben nem csak a gyárak száma csökkent jelentősen, hanem a cukorgyártás is csökkent mintegy ötödével. Eközben a kampányok hossza csaknem megduplázódott. Az EU a világ legnagyobb cukorrépa-termelője. E területek nagy része Európa északi felében található, ahol az éghajlat megfelelőbb. A répatermelés mellett az EU importált nyerscukrot is finomít. 2017 októberéig az EU termelési kvótája 13,5 millió volt. A kvóta megszüntetése után a termelés meghaladta a 21 millió tonnát, ami a fehér cukor exportjának drámai, 252 százalékos növekedéséhez vezetett 2017/18-ban.

A répatermelők motivációi azonban azóta folyamatosan csökkennek, ami a vetésterületen jól érzékelhető. A csávázószerek tiltása és a betegségek is erre hatnak, de a területcsökkenést a többi szántóföldi növény sikere, a Farm-to-Fork stratégia, a Mercosur Egyezmény, a költségemelkedések is erősítik. Annak oka, hogy a 2023/24es és a 2024/25-ös szezonban ismét emelkedést mutatott a répaterület, a gabonapiaci válságban, a kedvező répaárakban volt keresendő. Ahogy fentebb említettem, idén jelentős csökkenés van a termőterületben, ami a tavalyi összes rendelkezésre álló 20,3 millió tonnás EU-s cukormennyiségtől elmaradó kínálatot fog okozni a 2025–2026-os szezonban.

Magyar árra magyar sapka

Nálunk a piaci beavatkozás – a 2022 februárjától 2023. július végéig működő ársapka – vége óta a kiskereskedelmi cukorárak lefelé araszoltak. Erre érkezett egy nehezen magyarázható 2024. júliusi KSH-áradat, ami 18 százalékos egyhavi emelkedést mutat. A történet onnan ismét lefelé való mozgással folytatódik, azzal színezve, hogy 2025. március 17-től a 10 százalékos árrésstop a cukorra is vonatkozik. A 355 Ft/kg-os májusi kiskereskedelmi cukorár a 2023. augusztusi csúcshoz képest 20, a 2024. augusztusihoz képest 15 százalékos csökkenést mutat. Ahogy láttuk, a csökkenő ártrend a nemzetközi mozgásokkal is összhangban van. Tekintve, hogy önellátásunk alacsony szintű, jelentős cukorimportőrnek számítunk. Cukorimportunk 2014ben érte el a csúcsát. Az akkori 359 ezer tonnához képest tavaly „már csak” 239 ezer tonnát hoztunk be, ami egyharmados mérséklődés.

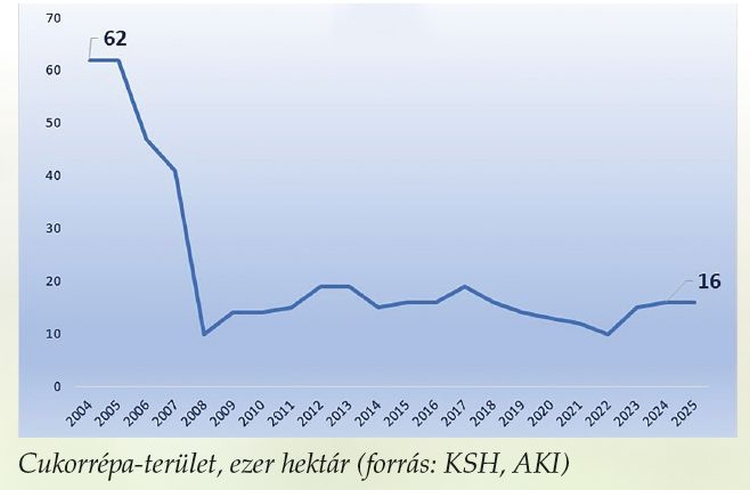

Ez a csökkenő nemzetközi árakkal függhet össze, mert a hazai termelés élénkül (100 ezer tonna feletti, idén még több lesz), a belső kereslet pedig zsugorodik, jelenleg 280 ezer tonna körüli. Azon már nem kesergünk – mert nem érdemes –, hogy két évtizede még hány cukorgyárunk volt. Megbecsüljük a megmaradtat, és szurkolunk minél további fennmaradásáért. A közel 16 ezer tonnás vetésterületnek örvendeni kell ilyen árviszonyok között. Hiszen a hozamok jelentősen zárkóztak az európai versenytársakhoz.

Cukorárkilátások

Emlékezzünk meg tisztelettel arról, hogy a cukor világpiaci ára 1974 novemberében volt a legmagasabb, 65,2 dollárcent fontonként. Ehhez képest – csökkenő trendben – a mai 16 dollárcent körüli ár nem is tűnik soknak. Szóval, minden viszonyítás kérdése. A kilátások a következő tényezőktől függenek:

(1) kőolajár – háborús nyomás;

(2) világpiaci deficit alakulása;

(3) európai gyárbezárások, termelés, fogyasztás csökkenése.

A magam részéről arra számítok, hogy a jelenlegi csökkenő ártrend hamarosan – még a nyár folyamán – véget ér. Az emelkedés üteme függ a háborúk eszkalálódásától, a vámháború kimenetelétől. Várakozásaim szerint ez a hazai fogyasztói árak szintjére csak ősszel érkezhet el.

A cukorpiaci tanulságok sorát azzal zárom, hogy a cukorrépa stabil területének örülni kell. A sok nehézség között, amely a növénytermesztést sújtja, ez nehezen növelhető tovább. A keresleti oldal zsugorodása nem elsősorban az édesítő vegyszerek terjedése, hanem az egészséges életmód terjedése okán fog folytatódni.

Fórián Zoltán vezető agrárszakértő

Erste Agrár Központ, -Elemzés

Agrárágazat Tudástár

Fehércukor-ár – A kristálycukor nemzetközi és hazai ára erősen kitett a világpiaci kínálatnak és keresletnek. A globális cukortermelés 80%-át cukornádból, 20%-át cukorrépából állítják elő, így a brazil, indiai vagy thai terméskilátások közvetlenül hatnak az európai és magyar árakra. Az EU cukorrépa-területe az utóbbi években csökkent, miközben a fogyasztás is mérséklődött, ezért az árak gyakran a világpiaci trendeket követik. A fehércukor-árak alakulása kulcsfontosságú az élelmiszeripar és a mezőgazdasági termelők számára egyaránt.