Rekordtermésekről szóló prognózisok szerte a világban a jelentősen emelkedő fundamentális és piaci kockázatok mellett. Talán ezzel vagy ehhez nagyon hasonló mondattal foglalhatnánk össze a gabonafélék kereslet-kínálatának aktuális trendjeit. A lényeg azonban mindig a részletekben rejlik…

Kukorica

Május hónap több szempontból is fordulópontot jelent a kukoricapiac számára: az északi féltekén befejeződnek a vetések, ezzel szemben a déli féltekén közeledik, néhol elindul a másodvetésű állományok betakarítása.

Május az az időszak is egyben, amikor kezdetét veszi az úgynevezett időjárási piac. Ekkor már látszanak a korai időjárási trendek (aszály, árvíz, hőhullámok stb.), melyek következményeként ezek a tényezők akár látványos gyorsasággal épülhetnek be az árakba. Amennyiben a kilátások kedvezően alakulnak, a piac nyugodt maradhat, ellenkező esetben kialakulhat egy áremelkedési spirál, jellemzően fokozódó volatilitás mellett.

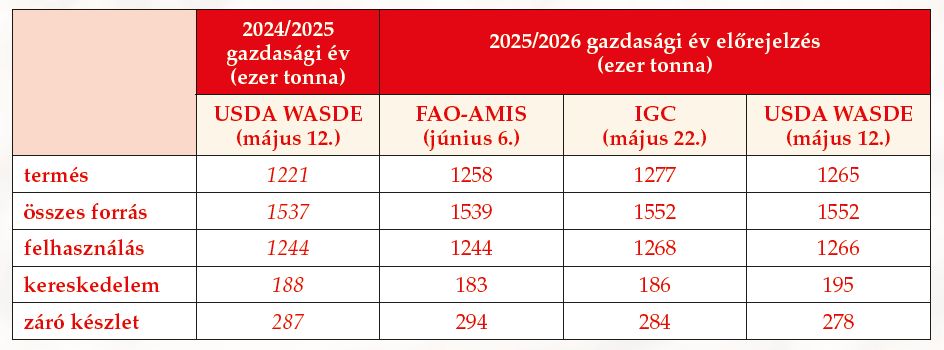

A májusi USDA WASDE (az USA Mezőgazdasági Minisztériumának havi rendszerességgel megjelenő részletes globális riportja) jelentés hagyományosan az első új – jelen esetben a 2025/2026-os – szezonra vonatkozó kereslet-kínálatot monitorozó előrejelzés. A benne foglaltak különösen alkalmasak az árak rövid távú eltérítésére vagy akár egy, a korábbiaktól eltérő trend előrejelzésére. Az aktuális riport rekordterméssel kalkulál, azonban a készletek aránya a felhasználás tükrében (stocks to use ratio) alacsonyabbnak mutatkozik, ez később még okozhat piaci feszültséget.

Az USA rekordtermés-prognózisa mellett a brazil másodvetésű kukorica (safrinha) mennyisége is jelentősen emelkedhet (+11% év/év), mindezekkel szemben Ukrajna betakarítható volumene a háborús kockázatok miatt erősen kérdéses. Az Európai Unióban, bár az előző évinél magasabb, az 5 éves átlagtól elmarad az a 63,8 millió tonnás előrejelzés, melyet az Európai Bizottság Mezőgazdasági és Vidékfejlesztési Főigazgatósága (DG Agriculture and Rural Development) jegyez.

További érdekesség az import szerkezetében tapasztalható átrendeződés: az elmúlt gazdasági évben Ukrajna súlya csökkent (bár még így is 56%-át adja a teljes, unió által behozott kukorica mennyiségének), míg az Egyesült Államokból érkező kukorica volumene meghaladta a 3,3 millió tonnát. A képzeletbeli „torta” újraosztásának hátterében az amerikai-kínai gazdasági kapcsolatok mélyrepülése húzódik. Míg Dél-Amerikából egyre többet, az USA-ból egyre kevesebbet vásárol a világ legnagyobb gabonaforgalmát bonyolító országa. Az árak hosszú távú alakulásának egyik fontos indikátora a FAO élelmiszer-árindexe (FFPI). Az idei évben először láthattunk korrekciót: a 127,7 pontos adatot összevetve az előző havival a csökkenés mértéke kereken 1 pont volt. Miközben a tejtermékek és a húsfélék árindexe emelkedett, ezt ellensúlyozva a gabona, a cukor és a növényi olajok árindexei lefelé mozogtak. Mindezek ellenére az FFPI értéke 7,2 ponttal volt magasabb a tavalyi szintjénél, így egyelőre trendfordulóról aligha beszélhetünk. Igaz ez a gabonarészindexre is: az elmúlt hónappal összevetve 1,8%-kal, éves összevetésben pedig 8,2%-kal láthatunk alacsonyabb értékeket a májusi adatsorokban.

A piaci szereplők és elemzők szerint a chicagói kukorica tőzsdei jegyzések (CBOT) megfelelően reprezentálják a termény világpiaci árait. Nem vitatva ezt az állítást azt láthatjuk, hogy év eleje óta – némi hullámzás mellett – a kukorica határidős árszínvonala trendszerű csökkenést mutat. A fent már említett Brazíliából (és Argentínából) a szezonális kínálat növekedése és az Amerikai Egyesült Államokban a 2025-ös rekord kukoricatermésre vonatkozó várakozások fokozták az árakra nehezedő nyomást. Mindezeken felül a legfontosabb kérdés a globális konjunktúra alakulása lehet, hiszen a klasszikus közgazdasági modell alapján a kínálat mellett a kereslet határozza meg az árakat. Ugyancsak árazási szempontból Európa nyugati és keleti régiói eltérő utat járnak be. Míg Nyugat-Európában a tavasszal tapasztalható csapadékhiány ellenére kedvező kilátásokkal találkozhatunk – jól tükrözi ezt a párizsi árutőzsde (MATIF) kukoricajegyzéseinek hónapok óta tartó csökkenése –, addig a kelet-közép-európai fizikai piacok árai magasan ragadtak. Az árdifferenciák (spreadek) „összecsúszásának” hátterében továbbra is a tavalyi alacsony termés, minőségi problémák, az ukrán import kifutása, az idei vetésterület csökkenése, az euró dollár devizakereszt volatilitása és az amerikai vámok bizonytalan kimenetele húzódik.

Hazánkban az esős és az átlagosnál hűvösebb tavaszt a nyár elején berobbanó kánikula váltotta. Míg az északkeleti és dunántúli vármegyékben az állományok egyelőre jó általános képet mutatnak, a déli vármegyékben további csapadék szükséges az aszály elkerülése érdekében. Tovább csökkent az aktivitás a belföldi kukoricapiacon. Igaz ez az állítás az ó és új termésre egyaránt. A vevők részéről kereslet július–szeptember periódusra vonatkozik, ehhez kapcsolódó értékesítési szándék az adott árszintek mellett gyakorlatilag megszűnt. Miután a belföldi eladói árelképzelések a MATIF-szintek környékén vagy akár felette ingadoznak, a kukorica mint termény vagy a kukoricából készült feldolgozott termékek (etanol, cukor, keményítő stb.) versenyképessége komoly kihívásokkal küzd, összevetve a nyugat-európai versenytársakkal.

Búza

A kukoricához hasonlóan az elmúlt hónapokban a globális és európai búzapiacok is számos kihívással szembesültek. A várható terméssel kapcsolatos előrejelzések a tavalyinál magasabb szinteket mutatnak, ehhez azonban magasabb várható felhasználás is társul, így a fordulókészletek átlagos szintje nem emelkedik.

Míg az Egyesült Államokban és Ukrajnában a 2024-es évi terméshez hasonló búzamennyiséggel kalkulálnak, Oroszországban ez a volumen emelkedhet. Az indiai rekordtermés következtében az ország búzakészletei jelentősen növekedtek, úgy fest, a kereslet fedezéséhez nem szükséges import, így ez nyomást gyakorolhat a világpiaci árakra.

Az EU búzatermését 2025-re 126,6 millió tonnára becsülik (DG Agri), amely közel 11%-os növekedést jelent az előző évhez képest. Egyelőre nehéz megjósolni az exportaktivitást, az Európai Bizottság – a magasabb termésvárakozás alapján – logikusan magasabb búzakivitellel számol. Ez az optimista előrejelzés nagyban függ a Maghreb-országok és a szubszaharai piacok jövőbeli importkitettségétől, továbbá az ukrán és orosz búzával szembeni versenyképességtől.

Az állományok fejlettségi állapota alapján az árpákat június második felétől, a búzát július elejétől lehet betakarítani Az általános kép kifejezetten kedvezőnek mondható, az idei termés jónak ígérkezik. Meglepő módon jelentős piaci aktivitás továbbra sem társul az optimista terméskilátások mellé. Az elmúlt időszak magasabb árai nem köszönnek vissza a vevői elképzelésekben, így az eladók lehetőségeikhez mérten inkább kivárnak. Kereslet főként olasz irányból tapasztalható, azonban a francia búza árszínvonala fölötti hazai árelvárásoknak és -igényeknek egyelőre nem kívánnak megfelelni.

Reng Zoltán

Hungrana-vezérigazgató