Műtrágya

A nyár nemcsak időjárás szempontjából volt száraz hazánkban, de üzletileg sem dübörgött. Meglátjuk, mit hoz majd az ősz első hónapja.

A nitrogénárak emelkedésnek indultak augusztusban. Ez annak is köszönhető volt, hogy a kereskedők már korábban kiépítettek pozíciókat. A horvát, román kikötőkben a karbamid, azaz az urea ára egy hónap alatt a 210-15-ös szintekről akár a tonnánkénti 220 dolláros árszintekig is elmozgott. Alapvetően azonban a Közel-Keleten és Kínában emelkedtek az ureaárak. Az emelkedés kedvező volt a kínai granulált áruknak, mert így újfent versenyhelyzetbe kerültek export fronton. Közeleg az indiai tender, aminek nyerteseit hamarosan bejelenthetik. Az elsősorban az értékesítői oldal által támogatott, nyomott áremelkedést a vevői oldalon is el kell majd fogadtatni. Ott még egyelőre gyorsnak, sokkolónak tűnt a hirtelen kiugrás. Ez valószínűleg lassítja az emelkedés mértéket majd. A vásárlások nagy része a továbbiakban is a kereskedők irányában zajlott, azaz a végfelhasználók egyelőre keresik a válaszokat az emelkedésre, és nem hisznek a magasabb árakban. A végfelhasználói oldal pszichológiai árszintje 225 dolláros granulált karbamidnál van a közel-keleti áruk viszonylatában, ami már most bizonyos esetekben 228 dolláros szinten mozgott.

Szintén emelkedett a kaprolaktám-alapú ammónium-szulfát ára. Európában és Brazíliában 3-5 dolláros emelkedésekről adtak számot, míg Ázsiában egyelőre stagnált az árszint, ami feltehetően változni fog az elkövetkező hetekben. Az acélipari kaprolaktám ára egyelőre változatlan a fekete-tengeri kikötőkben. Összefoglalva, augusztusban általánosan emelkedést lehetett nitrogénfronton megfigyelni. A kereskedők beléptek a képbe, és nagyobb vásárlásokba kezdtek. A végfelhasználók kivárnak, persze ez talán rossz taktika lesz, amennyiben a gyártói kapacitásokat a kereskedők lekötik.

A foszforpiacon a kínálat szűkül, ami esetleg magasabb árakhoz vezethet. Ezt egyelőre MAP/DAP árak frontján nem lehetett alátámasztani, elvégre augusztusban inkább stagnáltak, vagy enyhén csökkentek az árak. Voltak ugyan kisebb korrekciók is július végén, augusztus elején. A marokkói DAP árak 350 dolláros szinteken mozogtak augusztusban, míg a balti, litván áru közel 20 dollárral olcsóbban is köthető volt. A balti MAP már akár 320 dolláros tonnánkénti szinten is köthető volt. Ettől függetlenül most a piac, legalább is az eladói oldal emelkedést vár, jön az őszi szezon is, ahol megindulhat a nagyobb kereslet a végfelhasználói oldalon is. Aki nem akar kockáztatni érdemes ezeken az árakon elgondolkodni. Egyes források alapján kereskedőcégek nem vásárolták még meg az összes árut a már korábban elnyert tendereikhez, ami szintén extra keresletet indikálhat rövid távon.

A granuláltkálisó-piacon inkább stagnálás volt jellemző, bár voltak jelek enyhe emelkedésekre is. A délkelet-ázsiai piacon mutatkoztak augusztusra az emelkedés jelei. A kínálat értékesített, azaz szűkössé vált. A dél-amerikai piacokon szintén stagnáltak az árak, míg Európában még továbbra is a nyári piaci stagnálás volt megfigyelhető. Ez persze hamarosan változhat, hiszen elindulhat a szezon és extra keresletet indíthat meg Európában, illetve Európán kívül Brazíliában és Délkelet-Ázsiában is.

Gabona

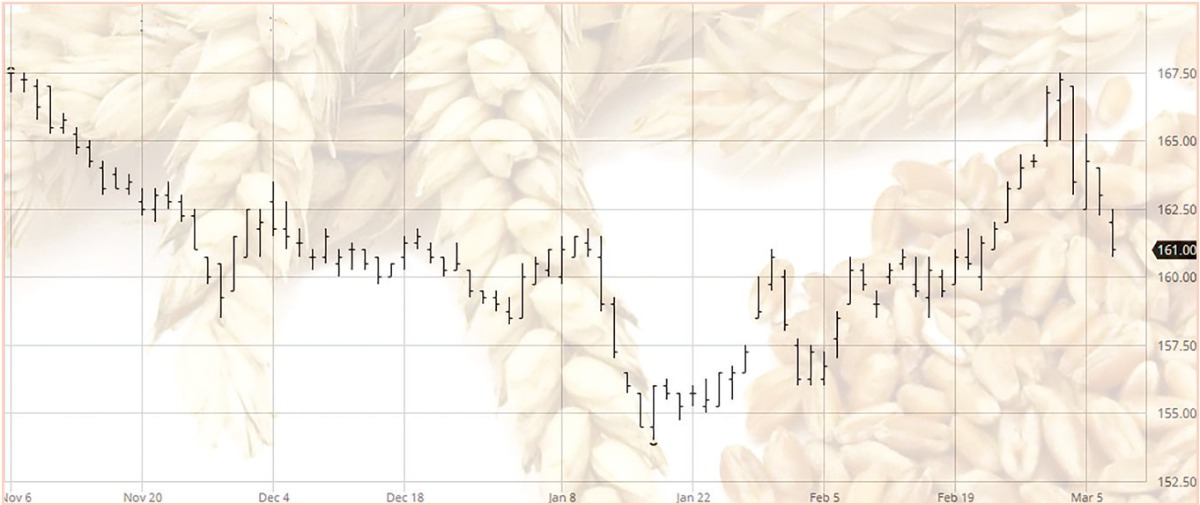

Ahogyan az várható volt, az európai gabonaárak tovább gyengültek augusztusban. Az 1. ábrán látható a malmi búza árának alakulása az unióban irányadó Párizsi Árutőzsdén. Gyakorlatilag 155 eurós szintre csökkent a szeptemberi szállítású malmi búza ára, ami 15 eurós tonnánkénti csökkenést jelent július végéhez viszonyítva.

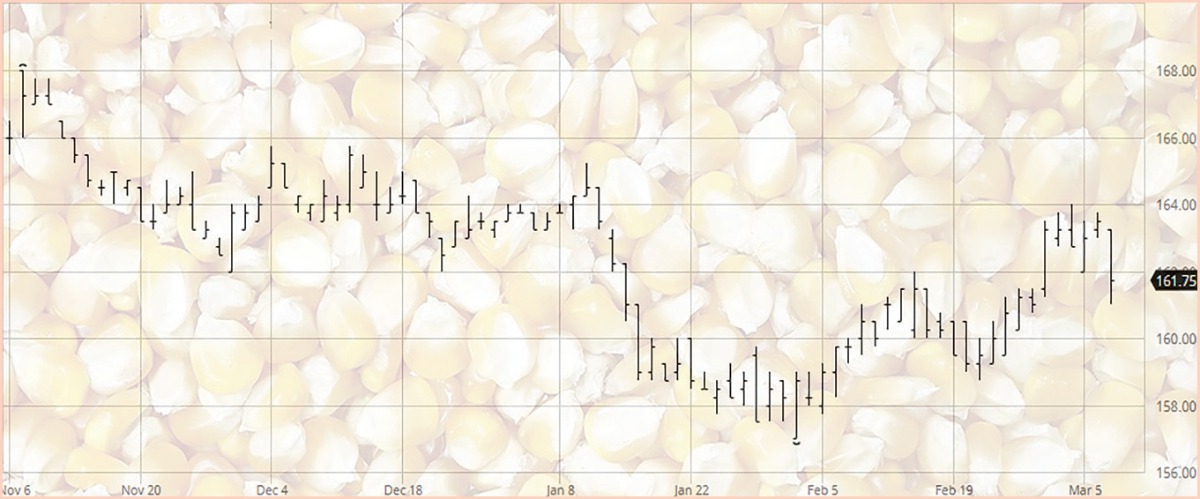

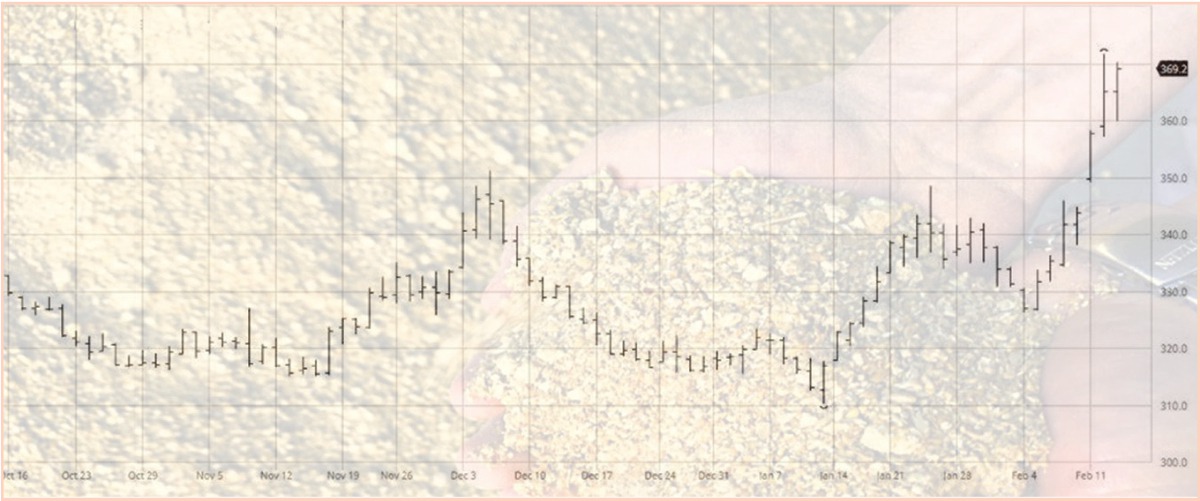

Hasonlóan gyengülő képet mutatott augusztusban a kukorica áralakulása is. A nemzetközi viszonylatban irányadó Chicago-i Árutőzsdén a kukorica ára egy kisebb korrekció, irányvárás után az USDA jelentésének is köszönhetően tovább gyengült (2. ábra). Ezt az irányt gyakorlatilag lekövette a Párizsi Árutőzsde kukoricaárazása is (3. ábra). Abban a bizonyos USDA jelentésben sok elemző sokkal rosszabb eredményeket várt, mint amit a riport tartalmazott. Kukoricafronton ugyan csökkentettek a várható globális termés nagyságát, de elenyésző mértékben. A bő 3 millió tonnás kiesést pedig a megnövelt kezdőkészlettel és a csökkentett felhasználással kompenzálták, ami alapján a zárókészlet gyakorlatilag változatlan maradt. A jelentés uniót érintő része alapján 1 millió tonnás visszaesést prognosztizálnak, így a várható termés nagyságát 60 millió tonnásra teszik. Hogy érzékeljük az unió helyzetét, a világviszonylatban a teljes globális termés várható nagysága 1 milliárd, 33 millió tonna az idei évben. Ez azt jelenti, hogy az Európai Unió adja az összes termés 5,8%-át.

Ennél lényegesen jelentősebb az unió helyzete búza fronton. Ott a várható termés 150 millió tonnás lesz az idei évre, ami több mint 20%-os világpiaci részesedést jelent a több mint 740 millió tonnás idei termésből. Az augusztus elején napvilágot látott adatok alapján nem történt nagy kiugrás az unión belül a korábban várt és augusztusban kalkulált idei termésnagyságok között, azonban lényegesen javult a helyzet a volt szovjet utódállamok területén. Ukrajnában másfél millió, Kazahsztánban 1 millió, míg Oroszországban extra 5 és fél millió tonnával számoltak már augusztusban júliusi számításokhoz képest. A világ készletei az éves termelés függvényében 35,61%-ot tesznek majd ki ez év elteltével.

A hazai hivatalos aratási adatokat még nem közölték ugyan cikkünk leadásának időpontjáig, de azt már igen, hogy az átlagosnál nagyobb és jobb minőségű gabonatermés várható. Az átlaghoz képest több étkezési búza termett idén, ami jó hír a minőség tekintetében, illetve a várható árak tekintetében is. Az azonban látható, hogy egyelőre az árak nem emelkedtek. A szomszéd országok közül Ausztriában terméskiesések voltak, ami elősegítheti a magasabb osztrák irányú hazai exportot.

1. ábra A szeptemberi lejáratú malmi búza jegyzésének alakulása a Párizsi Árutőzsdén, forrás: barchart.com

2. ábra A decemberi lejáratú kukorica árutőzsdei kötéseinek alakulása a Chicago-i Árutőzsdén, forrás: barchart.com

3. ábra A novemberi lejáratú kukorica áralakulása a Párizsi Árutőzsdén, forrás: barchart.com

Takarmány

Az irányadó Chicago-i Árutőzsdén a szójadaraárak a júliusi kiugrás után augusztusban korrigáltak és mélyebb szintre kerültek, mint korábban. Ebbe természetesen a gyengülő dollárnak is szerepe volt, de az nem változtatta volna meg egy az egyben a képet. A spekulatív alapok folyamatosan értékesítettek a hónap folyamán, míg augusztus végére már „short”, azaz túlértékesített pozícióba kerültek. A nagy változást az USDA jelentése hozta, ami nem tükrözte a rossz idő által vizionált terméskieséseket. Az idő az USA-ban is kedvezőre fordult, és még hosszú az út a szójababok aratásáig. Vannak területek, ahol még csak most kezdtek el virágozni a növények. Amennyiben marad a kedvező időjárás, úgy elképzelhető, hogy közel kerül a valóság is az egyesek szerint túl kedvezőnek festett jelentésben talált adatokhoz. Mint ismeretes, a 2017/18-as évre vonatkozóan az USDA havi jelentésében nemhogy csökkentette volna a termelési adatokat, készleteket, hanem éppen ellenkezően, megnövelte azokat. Nem a szójadarát vagy az olajat érdemes ilyenkor figyelni, hiszen a sajtolást bármikor lehet változtatni, hanem a szójababra vonatkozó keresleti/kínálati adatokat. Ezek alapján júliusról augusztusra növelték a nyitókészlet nagyságát bő 2 millió tonnával, az idei várható termés nagyságát szintén bő kétmillió tonnával, ami egy enyhe felhasználásbeli emelés mellett is több mint 4 millió tonnás várható zárókészlet emelkedést prognosztizált.

4. ábra A szeptemberi lejáratú szójadara árutőzsdei kötéseinek alakulása, forrás: barchart.com

A vitaminfronton továbbra is kitartanak az alap vitaminok árai, többek között a C-vitamin sem akar egyelőre gyengülni. Erősödnek a B-vitaminok is, szinte minden vitamingyártó árat szeretne emelni. Ennek hátterében a már korábban ecsetelt kínai környezetszennyezési, és gyárellenőrzési ügyek is állnak, de amúgy a kereslet is növekszik. Talán az egyetlen nyertes most az E-vitamin, amelynek esetében az árak tovább gyengülnek. Itt is és a természetes E vitaminfronton is nagy a kínálat.

Az aminosavak árai, hasonlóan a vitaminokhoz általánosságban szinten erősödtek az elmúlt hetekben. Vannak ugyan itt is előre bejelentett kapacitásnövelések, amik majd 2018-ban racionalizálódnak, de most még ezek hatása nem érezhető a piacon.

Végtermék

Augusztusban a hírek szinte minden európai országban a tojásról szóltak. Hollandiában felszólították a lakosságot, hogy ideiglenesen ne vásároljanak, ne egyenek tojást. Rengeteg tojást vontak ki a forgalomból, de valójában mi is történt? A tojásokat fertőtlenítik, azaz szalmonellát és egyéb kórokozókat próbálnak letisztítani felületükről. Ehhez használnak egy Dega-16 nevű fertőtlenítőszert. Ebbe a fertőtlenítőszerbe kevertek egy fipronil nevezetű anyagot, ami rovarirtásra szolgál. Ez a fipronil anyag mérgező, és a tojásokból az emberek szervezetébe kerülhet. A mostani tesztelések alapján ennek mértéke túl magas volt, e miatt kutatják fel az érintett tojásokat. 15 országot érint egyelőre a Hollandiából származó tojások ügye, köztük csak az Egyesült Királyságban 700 ezer darabot vettek le a polcokról, de az Union kívül Svájcba és Hong-Kong-ba is került áru. A botrány egyébként sokkal korábban kezdődött, lassan egy éve, 2016 novembere óta tudnak róla a holland hatóságok. A kérdés az, hogy mit tettek eddig, és vajon hány ember evett a folyamatosan mérgezett tojásokból? Miért nem tettek a hollandok semmit sem a közel egy év alatt? Az Európai Unióban a fipronil egyébként tiltott anyagnak számít a tojások fertőtlenítésére, illetve az emberi fogyasztásra. Miután illegális a használata, így büntetőeljárások sora kezdődött el. Letartoztatták az érintettség kapcsán a holland ChickFriend cég tulajdonosát is. Ez a cég az, amelyik értékesítette a bekevert Dega-16-ot. Nem csupán ez a cég érintett a botrányban. Van egy másik, del-koreai cég is, aminek a neve Namyangju. Ennek a cégnek a tojásait is rögtön levették a polcokról. Eredményeképpen 180 csirkefarmot zárták be ideiglenes jelleggel Hollandiában, a holland tojásokat szinte minden hálózat azonnal levette a polcairól, úgyhogy jelentős károkat szenvedtek el sokan az ügy folytán. Mennyire is volt ez az ügy veszélyes? Miért nem tett senki semmit 2016 novembere óta idén nyárig? Igen jó kérdések ezek, de a tények a következőek. Az unióban a fipronil megengedett felső határa 0,005 mg/kg. Nyilván lehetne vitatkozni azon, hogy ez a határ valóban ennyi-e, vagy lehetne magasabb is, de egyelőre ez a hivatalos határ. Ehhez képest 0,72 mg/kg-os szinteket is mértek Hollandiában. Az esetből a tanulságokat mindenki levonhatja magának, egy biztos, a pénz nagy úr, és a világon mindenhol vannak becsületes és becstelen emberek. Hazai viszonyokat figyelembe véve, most már biztos, hogy Magyarországra is érkezett fipronillal szennyezett áru. 4 tételt is azonosítottak a hivatalos közlemények alapján, 3 lengyel eredetűt és egy német eredetűt. A hivatalos kommunikáció alapján a határértékek nem haladták meg a megengedett szintet. Ettől függetlenül mindenkinek javasolják a hazai áru előnybe helyezését.

Július végén ismét megjelent hazánk határában a sertéspestis. A határ közelében mutatták ki a betegséget egy vaddisznóban. Azt tudni kell, hogy akár vaddisznó, akár háziállat, az afrikai sertéspestis nem kímél, az állatok elpusztulnak a betegségtől – igen fertőző vírusról beszélünk. Európában, környékünkön folyamatos problémát okozott a sertéspestis az elmúlt időszakban. Több megbetegedést regisztráltak Ukrajnában, Lengyelországban, Csehországban és a Balti Államokban is. A megelőzés, a betegség terjedésének megállítása igen fontos most, nehogy bekerüljön a hazai állományba.

Az európai sertésárak az elmúlt hetekben beálltak egy szintre és azóta ott ragadtak. Stagnál a piac, Németországban például a 29. hét óta változatlanok az árak, de ugyanez a helyzet a szomszédos Ausztriával is. Jelen pillanatban az erősödő forint nem tesz jót a forintalapú áraknak, hiszen ennek gyengítő hatása van.

A németországi áremelkedés, amiben reménykedtek a termelők, megbukott, és egyelőre csak kitartani tudják az árakat. Vannak országok, ahol ez sem sikerült. Franciaországban csökkentek az árak, Angliában is folyamatos gyengülésről adtak számot. Miután a jelentősebb Európai piacokon egyelőre mindenhol stagnálnak az árak, a francia termelők is bizakodnak abban, hogy az elvesztett pénzük korrekcióra kerül, és ott sem csökkennek tovább az árak.

Valuta

A Magyar Nemzeti Bank továbbra is 0,9%-os szinten tartotta a jegybanki alapkamat mértékét. 2016. május 25-e óta ezen a szinten van az alapkamat. Ez már igen hosszú időnek tekinthető a hazai alapkamatszintek alakulásának történetében, főleg annak a tudatában, hogy volt amikor havonta váltakozott a kamatláb szintje. Ez a bő egy év azonban még nem jelent új rekordot. Az eddigi leghosszabb ideig, a rendszerváltás óta eltelt időszakban, rögtön az első periódus tartja az eddigi csúcsot, amikor is 1990. október 15-től pontosan két éven keresztül, 1992. október 15-ig változatlan volt a jegybanki alapkamat mértéke a mai világban elképzelhetetlennek tűnő 22%-on. Nem ez volt azonban a legmagasabb kamatláb az ország életében, 1995. február elsejével, érdekességképpen akkor is kerek időszakig, pont egy éven keresztül 1996. február elsejéig 28% volt a hazai ráta nagysága. Ezekhez képest a mostani 0,9% sok változás és iránymutatás eredménye. Egyelőre nem úgy néz ki, hogy ez a szint változtatást igényelne, legalábbis nem lehet arról hallani, hogy akár az elemzők is hozzányúlnának az alapkamat szintjéhez, úgyhogy akar jövő tavasszal rekordot is dönthet, amennyiben több mint két évig érintetlen marad nagysága.

Augusztus folyamán tovább erősödött a forint, és cikkünk leadásának időpontjában már a 305 forintos határ alá került az euróval szemben. Mint ismeretes, az erősödő forint nem kedvez a kormányzati célok eléréséhez. Ennek több összetevője is van: például az ország versenyképes termelése (alacsonyan tartani a béreket európai összehasonlításban, hogy olcsóbb legyen itthon dolgoztatni), a kivitel erősítése, amivel a kereskedelmi egyensúlyban magasabb az export aránya, az inflációs célok elérése, vagy akar az az apró tényező is, hogy az uniótól jövő források egy bizonyos árfolyamon kerültek lekönyvelésre, és a gyengébb forint miatt hatalmas extra profitra tudott a jegybank szert tenni. Elgondolkodtató azonban, hogy egy erősebb forintnak milyen pozitív hatásai lennének. Szinte az összes médium megegyező híreket közöl az elvándorlással kapcsolatban. Amennyiben erősödni tudna a forint, akkor nyilván európai szemszögből is versenyképesebb lenne a hazai kereset nagysága, ami megálljt tudna szabni az emberek nyugatra való vándorlásának. Természetesen ehhez még hosszabb út vezet, de ha nem lesznek magasabbak a fizetések, akkor egy idő nagy kérdés lesz, ki fog itthon dolgozni. Azért nem olyan egyszerű a képlet, mint mondjuk, ez nyugaton lenne, hiszen már sokszor bebizonyosodott, hogy hazánkban nehezebben megy az elvándorlás, mint más országokban, amikor is Magyarországon belül sem valósul meg tökéletesen, hogy a magasabb munkanélküliséggel rendelkező helyekről az ország nyugati felébe elvándoroljanak pár száz kilométert. Azonban a generációváltással ez az adat akár változhat is, és több hiányszakma is keletkezett az elmúlt időszakban, illetve keletkezhet a jövőben. Ezt szinte csak nagyobb fizetéssel lehet megállítani. Ám miért maradnának akkor a nyugati cégek hazánkban? Miért hoznák ide székhelyüket mások? Sohasem a fizetések nagysága vonzotta a legnagyobb mértékben a cégeket, hiszen akkor Svájcban senki sem dolgozna, ahol az átlagfizetés 4000 frank körül mozog. Mégis mindenki svájci céget szeretne magának. Ennek oka az adó nagysága. Az alacsony adó felé már a mostani hazai kabinet is tett lépéseket, hiszen a társasági adó mértéke már most is jelentős csökkenésen ment keresztül. Az ilyen lépések tudják a beruházásokat hazánkba csábítani. Emellett erősen csökkenteni kéne a kormányzatban, a minisztériumokban, stb. dolgozók létszámát. Hazánkban az egyik legmagasabb ez az arany Európán belül is. Akkor olcsóbb lenne az országot fenntartani és az adócsökkentést a lakosság és a cégek felé továbbengedni. Nyilván sok megoldást is fel lehet mutatni, ahány közgazdász annyi féleképpen gondolkodik, de ilyen és hasonló lépésekkel lehetne kompenzálni a magasabb bérek okozta „versenygyengülést”.

A forint, egyes elemzők véleménye alapján, egyelőre nem fogja tudni tartósan áttörni a 300-as szintet, már csak a kormányzati célok megtartása érdekében sem, de sokan jósolnak jövőre 300 alatti nyitást.

A dollár az euróval szemben tovább gyengül, már két éves rekord szinten van az árfolyama. Érdekes mindez annak a tükrében, hogy az amerikai választások előtt meg mindenki továbberősödő dollárt és 1 euró/1 dolláros paritást jósolt. Most már más a helyzet, egyelőre nem nagyon beszélnek már alapkamat-emelésekről sem, hanem inkább továbbgyengülő amerikai valutáról. Persze az új amerikai elnök ennek nyilván örül, hiszen ő is azt szeretné, hogy az amerikai áru versenyképesebb legyen. Többször fel is szólalt az olcsó euró miatt, amiért a németek túlexportálják magukat, és kihasználják az euróövezet gyenge országait, akik miatt alacsonyabb szinten tartják az euró értékét, mintha azok az országok nem lennének az euróövezet tagjai. Ez egyébként valószínűleg igaz is, amennyiben ma is német márka lenne, a német adatokból kiindulva igen erős valuta lehetne.

Az elkövetkező időszak feltehetően változatlan marad az irányok tekintetében, azaz egyelőre erősödik a forint, míg a dollár gyengélkedik. Ez persze nem jelenti azt, hogy hatalmas ugrásokra lehet számítani szeptemberben, inkább azt, hogy az irány feltehetően nem változik.

Tömösi Attila

![jo_termest_igernek_a_gyumolcsosok_es_szoloultetvenyek_bacs_kiskun_megyeben_00[1]](https://agraragazat.hu/wp-content/uploads/2019/08/jo_termest_igernek_a_gyumolcsosok_es_szoloultetvenyek_bacs_kiskun_megyeben_001-375x282.jpg)

![az_oszi_buza_koltseghatekony_npk_tr[1]](https://agraragazat.hu/wp-content/uploads/2018/04/az_oszi_buza_koltseghatekony_npk_tr1-375x250.jpg)

![esettanulmany_egy_gabonatarolo_beren[1]](https://agraragazat.hu/wp-content/uploads/2018/04/esettanulmany_egy_gabonatarolo_beren1-375x211.jpg)