Meddig tart a sikertörténet? Azon nem csodálkozunk, hogy gazdáink ragaszkodnak hozzá, hiszen a nagy ingadozások közepette még a rosszabb adottságú területeken is lehetett jövedelmezően napraforgót termelni. Ennél fogva ma talán a legbiztosabb választások közé tartozik. De nemcsak nekünk jutott az eszünkbe. Vajon a kínálat dinamikus emelkedése vagy a kereslet bővülése lesz a gyorsabb? Ez határozza ugyanis meg az árak várható irányát.

Az átárazott világ öröksége

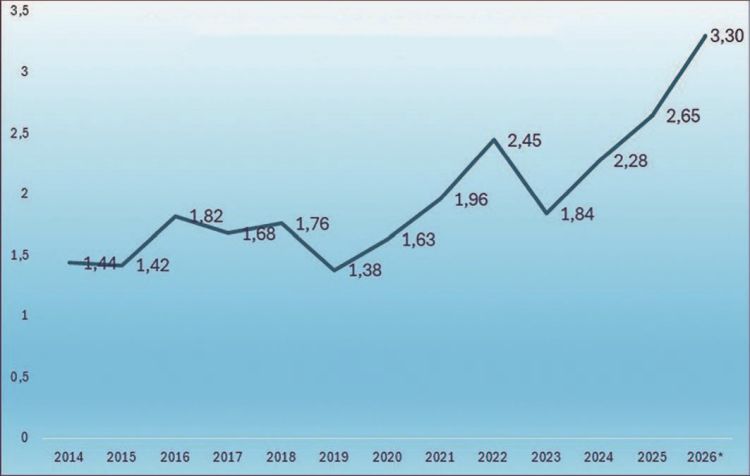

Biztos mindannyian éreztük már azt, hogy a boltban lévő árak láttán elönt a nosztalgia: régen mennyivel olcsóbb volt az élet. Az ábrán nagyon jól látható a korszakos átárazás, ami 2020-ban történt, és gyakorlatilag minden terméket és élelmiszert érintett. Azóta a fogyasztó fejében átíródtak az egységárak, s már könnyebben elfogadja, hogy egy liter étolaj például 850 forintba, egy kiló kenyér pedig háromszor annyiba kerül, mint az utolsó „békeévben” 2019-ben. Erre mondják: ügyes. Ez nem magyar jelenség. Az élelmiszerárak nem mentek vissza a régi szintre, hanem egy magasabb szinten stabilizálódtak. Az energiaáraknál ugyanez a lefutás volt. A bérek pedig tartósan emelkedő pályára álltak. Kétségtelen, a sokk idején jelentősen megugrottak a költségek. De az „árragadás” jelensége általánossá vált. Vagyis a költségek visszarendeződése nem gurul végig az értékláncon. Érdemes végiggondolni, hogy e jövedelmek vajon hová kerülnek?

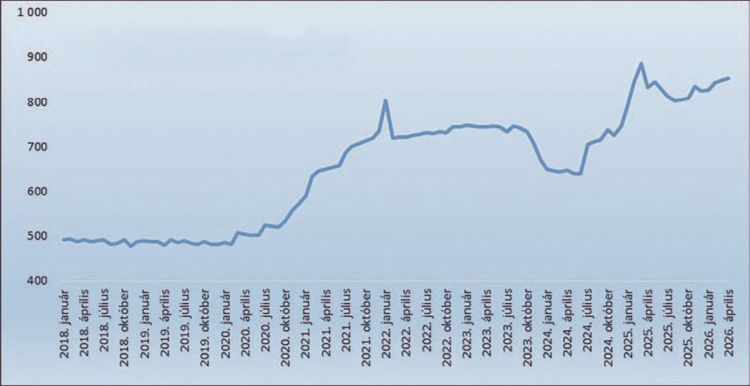

2026. április, Ft/l (forrás: KSH)

(forrás: Eurostat)

A kereslet tovább nő

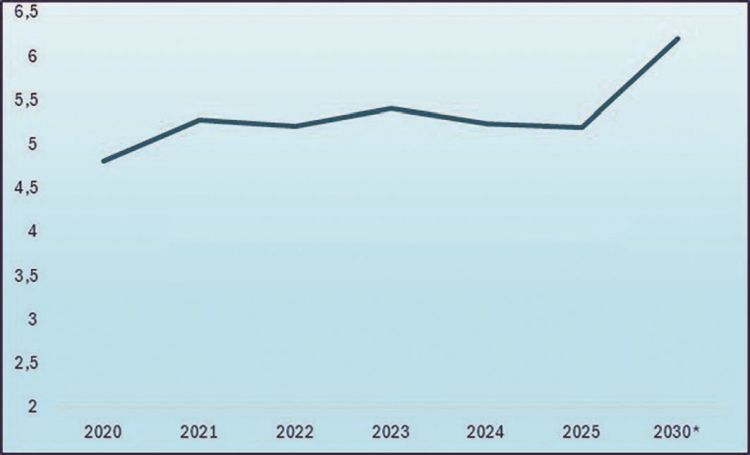

Mindez azért fontos a napraforgó piaca jövőképének megformálásakor, mert a kereslet mégiscsak a legerősebb korlátja a termelés bővülésének. Ha nagy léptékben nézzük – ezt a korábban kifejezetten a régiónkra jellemző terméket – akkor a globális napraforgóolaj-piac értékben évente 5–6 százalékkal bővül. A mennyiségi növekedés ehhez csak mintegy 2 százalékkal járul hozzá. Ehhez azonban gyorsan hozzá kell tenni, hogy már Ázsia húzza leginkább a keresletet, s csak utána Európa. Ebben fontos szerepe van annak, hogy a pálmazsír forgalmazása korlátok közé szorul mind a szabályozás (pl. EUDR, bioüzemanyagból való kivonás az EU-ban 2030-ig), mind a kínálat oldaláról. A pálmazsír termelése középtávon még növekedő, de egyre inkább korlátozott és szerkezetileg átalakuló pályán halad. A korábbi évtizedek gyors területbővülésével szemben a jövő inkább a növekedés lassulása, majd leállása lesz. A két nagy termelő közül a növekedést inkább Indonézia viszi (éppen bevezetés alatt van a 35, majd az 50 százalékos üzemanyag bekeverési arány, ami csökkenti az export-kínálatot), míg Malajzia már megtorpant az elöregedő ültetvények és a lassú megújítás miatt.

(forrás: Eurostat, Erste Agrár Előrejelzés)

(forrás: Eurostat, macrotrends, Erste Agrár Előrejelzés)

(forrás: Eurostat, macrotrends, Erste Agrár Előrejelzés)

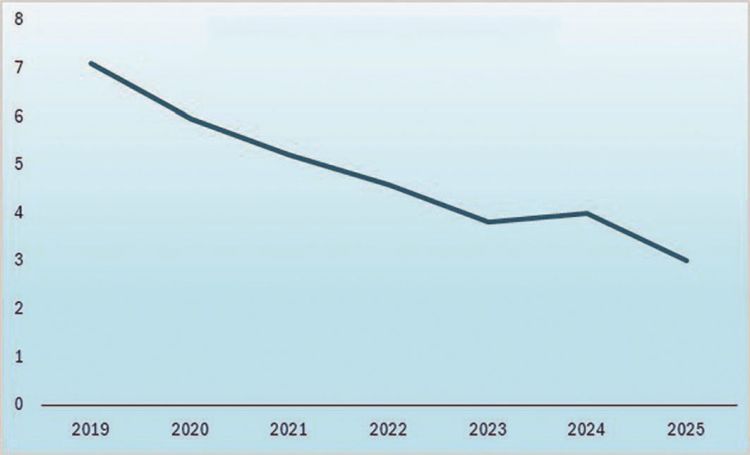

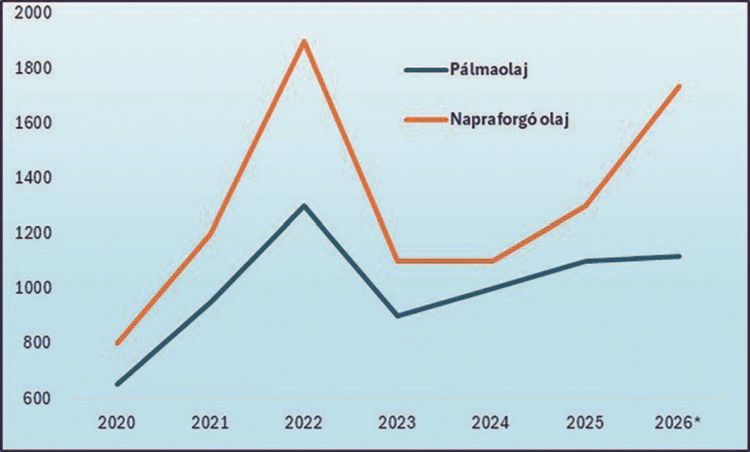

Mivel pedig ez a termék képezi a globális növényiolaj-piac harmadát, megingása piacot nyit a napraforgó előtt is. Tisztában kell lenni azzal, hogy – bár a pálmazsír élettani hatásai erősen kérdőjelesek – az irányában megnyilvánuló kereslet növekszik, mind az élelmezési, mind a bioüzemanyag, mind a kozmetikai ipar részéről. Azt ugye tudjuk, hogy a legnagyobb hatékonysággal ebből a növényből állítható elő olaj. Az EU pálmazsír-importja 2019 óta közel felére esett vissza. A fő ok: a bioüzemanyag-politika (RED II/III). Míg akkor a bioüzemanyag volt a pálmazsírimport célja, úgy 50 százalékban, ma már ez minimálisra, 10 százalék alattira csökkent. A trend tartós, és várhatóan tovább csökken 2030-ig. Helyettesítését leginkább a napraforgó és repceolajjal oldják meg. Ezt a napraforgóolaj egészségesebb, alacsonyabb telített zsírsavakkal kapcsolatos fogyasztói képe támogatja. A képbe az is beletartozik, hogy a pálmazsír ára alacsonyabb a napraforgóolajénál. Ez leginkább az EU-n kívüli piacokon van nagy befolyással a kereslet szerkezetére, hiszen az EU adminisztratívan korlátozza a pálmazsír-behozatalt és a felhasználást.

Új földesúr

Jókai regényéből asszociálva, Európán kívül Argentína a legnagyobb piaci szereplő, aki ráadásul elképesztő ütemben növeli napraforgótermelését (is). A 2024/25-ös szezonban 4,7 millió tonna magot termeltek, 2,4 tonnás hektáronkénti hozamok mellett. A következőben a területük további 18 százalékkal nőtt és a hozamok is javulnak. Exportjuk dinamikája igen magas, cél elsősorban India és az EU. Itt 2–3 millió hektárokról van szó. Olajuk és féltermékeik komoly piaci potenciállal bírnak. Ma még világpiaci szinten közepes termelőnek számít, de mivel termőterülete gyors ütemben nő, egyre fontosabb árbefolyásolóvá válik. Elképesztően gyorsan reagált az ukrán-orosz háború miatt keletkezett piaci résre (több ukrajnai gyárat ért már támadás), ami azért jött kapóra neki, mert a napraforgó a kukoricánál és a szójánál jobb megtérülést biztosít. Törekszik olaj formában exportálni, de maggal is jelen van a piacon. Az argentin termés a Fekete-tenger felől kezdi zavarni a köreinket. Már megérkeztek az első argentin napraforgó szállítmányok a romániai, bolgár és török vevők számára. Ez lehet az, ami gátat vet a mostani áremelkedés elé. Az argentinok exportja, vevőköre folyamatosan növekszik.

(forrás: KSH)

Legnagyobb vevőjük India, az EU keleti régiója, de megvetették már a lábukat az Ibériai félszigeten, és Dél-Afrikában is. Nagy előnye ugyebár az, hogy ellen-szezonban van, hiszen februárban kezdi a betakarítást. Azért persze vannak hátrányai is: nagy szállítási távolságok, a termelés gyorsabban nő, mint a feldolgozó kapacitás, az ország gyakran vet ki exportadót, ráadásul nehezen felel meg az EU szermaradvány-határértékeinek. Az elmúlt hetekben több szállítmány is megbukott az EU-vizsgálatokon a magas (3-szoros) malation-, (4–5-szörös) deltametrin -és esetenként pirimifosz-metil-tartalom miatt. Ez már rendszerszintű minőségi kockázat, nem egyetlen hibás tétel.

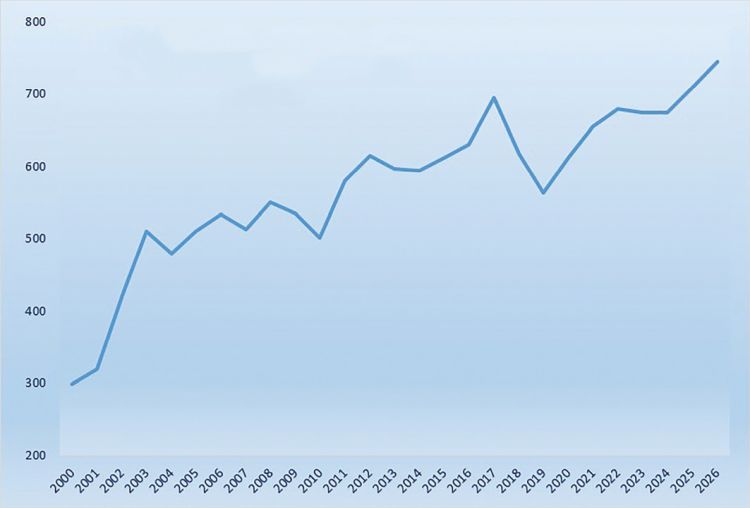

Nos, mindezek fényében kell megítélnünk azt, hogy újabb rekordot vetettünk napraforgóból. 2025-ben nálunk 709 ezer hektáron került betakarításra, ami 5,2 százalékos területbővülést jelentett egy év alatt. Idén 750–800 ezer hektár körülire várom. Megjegyzem, 2000-ben még csak 299 ezer hektárt foglalt el e kultúra. Félek, nem minden termelő gondolta át azt, hogy az áremelkedés nem hazai jelenség, így mások is többet fognak vetni, mások is a viszonylag jobb szárazságtűrésére apellálnak. Ebből túlkínálat következik, amit a klíma ugyan jelentősen visszavetett, de el nem tüntetett. Az elmúlt időszakban látott oldalazás éppen ennek tudható be: nagyobb terület, de az elvártnál kisebb termésmennyiség, a helyzeten a kereslet növekedése segített. Statisztikával a 21. hétig látunk, ekkor 214 ezer forintos árak voltak. Az LO április ára 230, a HO-é 205 ezer forint volt tonnánként, az átlag pedig 213 ezer forint volt. A termelés 40:60 arányban oszlik meg a HO és az LO hibridek között.

Sokat elárul a piacunkról a mag és olaj külkereskedelmi mérlege. Tavaly csaknem ugyanannyi napraforgómagot exportáltunk, mint amennyi feldolgozási célra bejött, s ez a tendencia idén is folytatódik. 2025-ben a kivitel 268 ezer tonna volt, az import 254 ezer tonna. Nemcsak a mag, hanem az olaj exportja is lejtőn van, de legalább az olajimport sem nő. Érzékelhető, hogy a hazai feldolgozás kiszolgálása az elsődleges piac. Az import árletörő hatását pedig már régen ismerjük, ha más nem, az élelmiszer kiskereskedelemből. Ráadásul a globális növényiolaj-termelési térképen igen előkelő helyen szerepelünk.

A napraforgó összességében a szántóföldi növénytermesztésünk legstabilabb tagja. A kalászosok forradalma az alacsony árak miatt lecsendesedik, a kukorica lecsökken az általam már több mint négy éve előre jelzett 600 ezer hektár körülire, a repce és a szója pedig nem tud kitörni ördögi köréből. Ez az év a világ agrárpiacain a geopolitikai küzdelmek által meghatározott lesz. Ezek nemcsak torzítják a keresleti-kínálati viszonyokat, hanem máris támogatási versenyt indítottak el. Ezek pedig növelik a termelési kedvet, egyben gátat szabnak az árak emelkedésének. Az élelmiszereket egyre inkább politikai nyomásgyakorlási eszközként használják a kereskedelmi háborúk során. A vámok és kereskedelmi korlátok miatt a régiók közötti árkülönbségek erősödnek, a világpiac átrendeződése folytatódik. A tájékozottság forintra váltható. A növényiolajok iránti globális és lokális kereslet tartósan emelkedik. Ez az alapja a kedvező ártrendeknek és kilátásoknak.

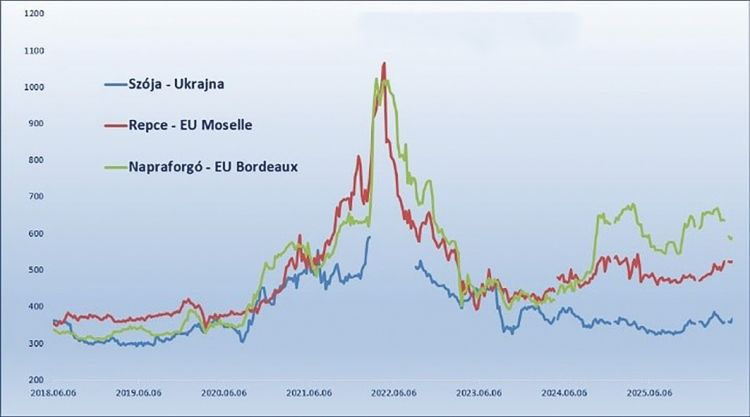

Összességében a globális kép az, hogy a napraforgó iránti kereslet stabilabban és gyorsabban nő, mint a termelés, amely ugyan szintén nő, de sokkal ingadozóbb (főként időjárási okok miatt). Úgy is mondhatnám, hogy robosztus fogyasztás találkozik bővülő, de nem mindig elég gyors kínálattal. Ez pedig emelkedő, de legalábbis stabil árakat jelent. Ez látszik a hazai árak immár legalább egy éve tartó lassú emelkedésében. A napraforgó árai éppen ezekben a hónapokban a legérzékenyebbek az időjárási hatásokra.

A romló terméskilátásokat nem nehéz előre jelezni, ami – mivel nemcsak hazai jelenség – az áremelkedés irányába hat, de a várható globális rekordtermés és a fekete-tengeri olcsó kínálat ez elé gátat emel. Ezek alapján előrejelzésem az, hogy az aggodalmak akár kisebb emelkedést is okozhatnak a nyáron, de ősszel inkább mérséklődésre számítok. A globális olajmag-termelés ebben a szezonban rekordközeli lesz, mintegy 718 millió tonna, 20 millió tonnás emelkedés. Ezen belül a napraforgó-termés is jelentősen nő, mintegy 12–13 százalékkal, 61,8 millió tonnára. A fő termelők továbbra is Oroszország (19,2 mt), Ukrajna (13,5 mt) és az EU (9,9 mt).

Fórián Zoltán

vezető agrárszakértő

Erste Agrár Központ, -Elemzés

Agrárágazat Tudástár: napraforgó ára – A napraforgó ára az olajosmag- és növényiolaj-piac keresleti-kínálati egyensúlyát tükröző terménypiaci ár, amelyet a vetésterület, időjárási terméskilátás, feldolgozói igény, export-import mérleg, pálma-, repce- és szójaolaj helyettesítési versenye, valamint a fekete-tengeri és argentin kínálat alakít.