Műtrágya:

A nemzetközi nitrogén piacon a már ismert novemberi India művelet után nagymértékben zuhant az urea ára. Több mint 50 dollárt esett a tonnánkénti ár, korrigálva az október végéig, november elejéig tartó emelkedést. Mint ismeretes, november 7-én Indiában törölték az előtte kiírt karbamid tender eredményeit és úgy döntöttek, nem vásárolják meg azt a 770 ezer tonnát, amit előtte kiosztottak a szállítók között. Ennek hatására természetesen visszakerült a piacra az áru és az árak esni kezdtek. Pontosabban az eladók kitartották az árakat, de a teljes keresleti oldal eltűnt a piacról, azok is, akik előtte vásárolni akartak novemberre. Ezt nem először játszotta el India. Korábban is megtette már, akkor 2 hét alatt 5-20 dollárt zuhantak az árak. Most a kiinduló árak magasabbak voltak mint korábban, így a zuhanás mértéke is nagyobb lett és bő 60 dollár felé ment tonnánkénti árazásban.

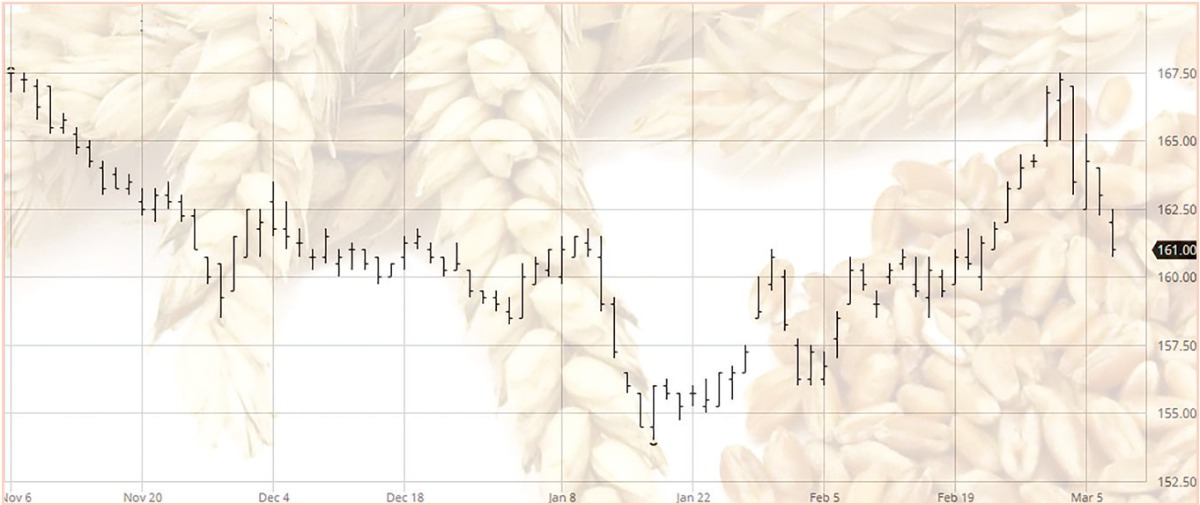

1-es ábra: A márciusi lejáratú malmi búza jegyzésének alakulása a Párizsi Árutőzsdén, Forrás: barchart.com

1-es ábra: A márciusi lejáratú malmi búza jegyzésének alakulása a Párizsi Árutőzsdén, Forrás: barchart.com

A döntés természetesen nem azt jelentette, hogy India lemond az igényei kielégítéséről, csupán spekulatív játékot játszott a piacon. Most már újfent készül a tenderre, amit várhatóan februári szállításokra írhat ki. Az árak egyébként azóta nem egyenletesen csökkentek, a nagy zuhanás után korrigált a nemzetközi piac és az elveszített bő 60 dollárból 30-at visszanyert a karbamid tonnánkénti ára. Ez az emelkedés január folyamán azonban kárász életűnek bizonyult a csökkent európai kereslet miatt. Egyes források alapján több százezer tonna eladatlan áru van a mediterrán régióban, ami gazdát keres. Így az áremelkedés január közepén megtorpant és globálisan csökkentek is az árak. Az arab országok piacain nagyobb mértékű volt a csökkenés, mint más térségekben, Iránban, vagy Egyiptomban például egy hét alatt 10 dollárt esett a tonnánkénti ár. A most csökkent árak azonban lehet szintén csak átmeneti korrekcióul szolgálnak majd, mert a történet elemzésekor nem kell elfelejteni, hogy a kínaiak nem exportálnak, az árak ott már 300 dolláros szinten mozognak, igaz Ázsia többi országait el tudják most látni az arab országok felől érkező importtal.

Emellett egyes elemzők úgy vélik az USA piacán a kínálat keresleti egyenleg negatív, azaz hiány van karbamidból, illetve a már korábban említett indiai tender mellett lassan majd az európai tavaszi szezon is, illetve a kereslet beindul. Az olaj ára is lassan, csendben felfelé mozog, a brent olaj márciusi határidős ára az árutőzsdén már a 70 dolláros szintnél kopogtat. Ezek mellett nehéz azt jósolni, hogy nitrogén fronton nagyzuhanásra lehet majd számítani az elkövetkező időszakban.

A hazánkhoz közel eső tengeri kikötők közül a horvát és román piacokon egy tonna urea ára 240 dollár környéken mozog, a fekete tengeri orosz kikötőkben 10-15 dollárral ez alatt is köthető áru. Az európai kikötők közül a legolcsóbban elérhető áru most a balti kikötőkben kapható, ahol a tonnánkénti ár 220 dollár körül mozog. A granulált karbamid ára nagyjából 20 dollárral drágább tonnánként ugyanezen kikötőkben. Nyugat-Európában a kaprolaktám alapú ammónium szulfát ára tonnánként 135 dolláros szinten mozog, míg a granulált verziót 30 dollárral magasabb áron lehet vásárolni. Az ammónium nitrátért mind a Fekete-tengernél, mind a Baltikumban 190 dollárt kell fizetni. A német piacon a CAN, azaz a hazai nyelvezetben ismeretes Pétisó tonnánként 200-210 euró között köthető.

A foszfor piac január közepére stagnáló pozíciót vett fel, de ez annak is köszönhető, hogy az erősödések már december folyamán lezajlottak. A marokkói OCP csoport gyakorlatilag a nyár óta folyamatosan emelte az árait. Ez a MAP/DAP vonatkozásában annyit jelent, hogy a korábbi 340 dolláros szintekről közel 400 dollárig sikerült az árakat felfelé mozgatni. Ez a szint azonban januárban egyelőre nem változott, kitart.

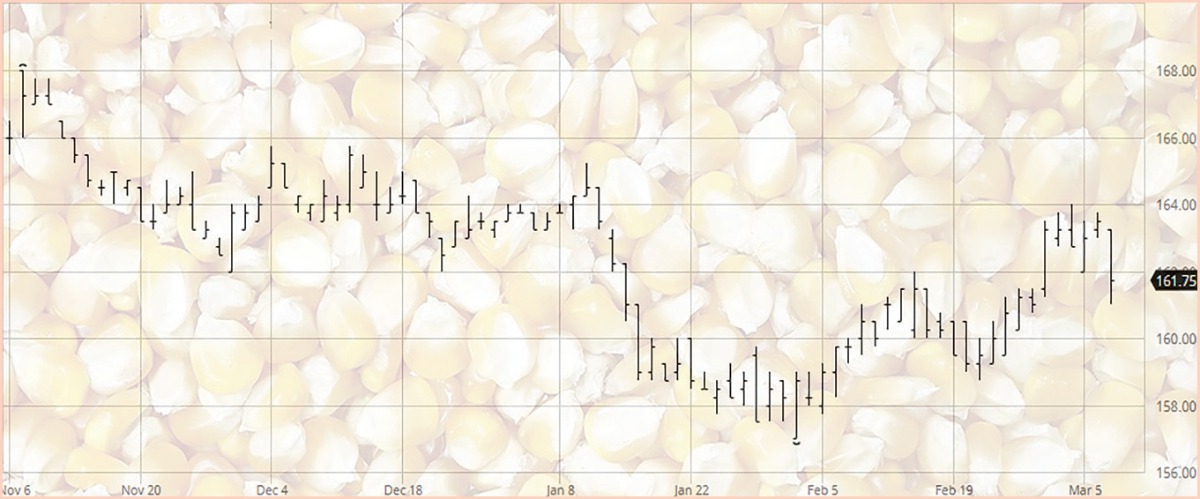

2-es ábra: A márciusi lejáratú kukorica árutőzsdei kötéseinek alakulása a Chicago-i Árutőzsdén, Forrás: barchart.com

2-es ábra: A márciusi lejáratú kukorica árutőzsdei kötéseinek alakulása a Chicago-i Árutőzsdén, Forrás: barchart.com

Vannak persze ennél magasabb árfekvésű területek is a világban, Ázsia, Dél-Amerika általában magasabb árfekvésű, de Európában is vannak piacok, ahol már 400 fölé kúszott az ár, mint például a holland/belga kikötőkben. A balti és fekete-tengeri kikötői árak 375 dolláros szinten mozognak. A nemzetközi piacnak nagy lökést adott a foszforsav megugró árazása, amit újfent az Indiaiak vásároltak. A tavalyi árakhoz képest P2O5 alapon 111 dollárral vásárolt magasabb árakon India az első negyedévre. Mint ismeretes, a hagyományos foszforsavnak H3PO4 a kémiai képlete. A standard foszforsav 85%-os töménységű, azaz 85% H3PO4-et tartalmaz. Ez megfelel 61,5% P2O5, azaz 26,9% P tartalomnak. Az elért áremelés azt indikálja, hogy Európában is várhatunk emelkedést, de a következő hetek erre majd választ adnak. A MAP/DAP alapanyagai közül az ammónia erősödött januárban, a foszforsav, vagy nyers foszfát egyelőre stagnált, míg a kén ára szintén emelkedett.

A kálisó árak 2017 januárja óta szép lassan emelkedő tendenciát mutatnak. Ez egyelőre nem változott meg az idei év kezdetén sem. Az átlagos európai ára a granulált kálisónak 260-270 euró körül mozog tonnánként CFR paritáson. Összehasonlításképpen egy évvel ezelőtt az ár 230 eurós szinten volt. Innen emelkedett hónapról hónapra enyhén az ár. Sokan nem érezték ezt az év folyamán, amennyiben fix áras szerződéseik voltak, de várható volt, hogy a kálisó sem szeretne kimaradni a nitrogén és foszfor emelkedésekből. A kínálati oldalról sok cég – saját állításuk alapján – értékesítette első negyedéves termelésüket. Uralkali, BPC, APC, ICL, SQM, Campotex mind lejelentették a teljes első negyedévet, míg K+S ezt nem tette meg, bár egyes elemzők szerint a német cég is nagymértékben értékesített mindent már az első negyedévre. Ezek a hírek arra engednek következtetni, hogy további emelések várhatóak az első negyedév folyamán.

Vannak persze új mennyiségek is a láthatáron, de egyelőre úgy néz ki, a közeli hónapokra szűkös az ellátás. A kereslet igen erősen alakult az elmúlt időszakban Európában. Mindemellett arról is lehetett hallani, hogy Kína a saját készleteit építi, és meg szeretné duplázni a készleten tárolt biztonsági mennyiségeket. Ez azt jelenti, hogy folyamatosan vásárolnak ott is, de nem felhasználásra, hanem készletre, ami rövidtávon a keresletet élénkíti és elszívja a kínálat egy részét. Kína egyébként nagy készleteket szeret tartani árutermékekből, például kukoricából is nagyjából fél éves készleteken ülnek, míg más országok ennek töredékén. Mindezek alapján egyelőre nehéz indokot találni az áresésre a kálisó piacán.

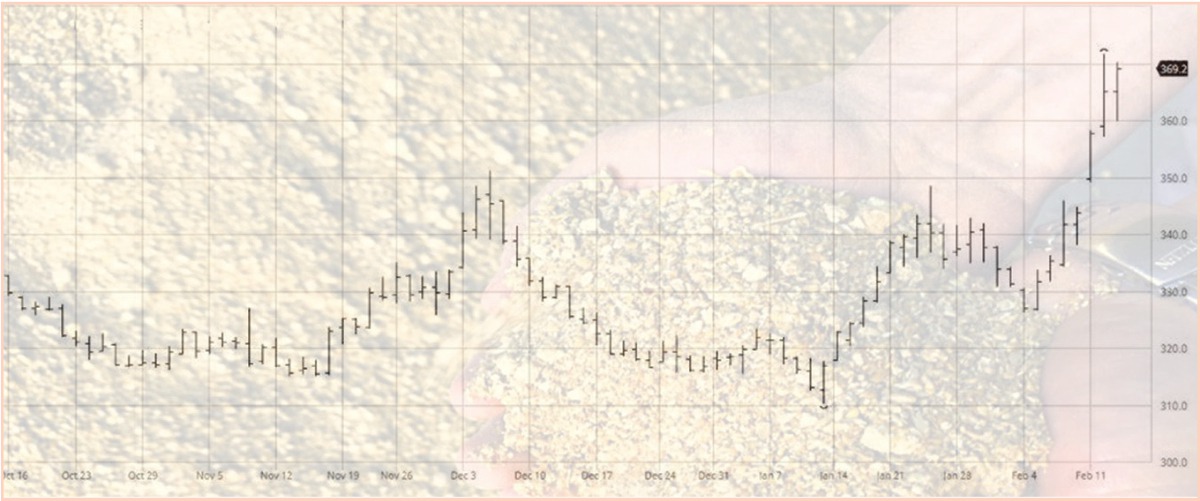

3-as ábra: A márciusi lejáratú kukorica áralakulása a Párizsi Árutőzsdén, Forrás: barchart.com

3-as ábra: A márciusi lejáratú kukorica áralakulása a Párizsi Árutőzsdén, Forrás: barchart.com

Gabona:

Januárban sok ország módosította a hivatalos kínálat keresleti mutatóit, termelési, felhasználási adatait. Többek között módosítottak Ausztráliában, Oroszországban, az Egyesült Államokban és sok Európai ország is korrigált adatokat. Mindezek figyelembe vételével a globális búza összkép nem változott. Voltak pozitív és negatív irányú változások is. Példának okáért Ausztrália nagymértékben csökkentette az induló készlet nagyságát. A korábbi számítások alapján több mint 7 millió tonnával indító készlet helyett most csak 4,37 millió tonnával számolnak. Oroszországban viszont 83-ról 85 millióra tették a várható termés nagyságát. Miután a felhasználás nem változik, így az extra két millió tonna többlettel az export terén számolnak. Ez az Unió tekintetében versenytársnak minősül, így annak ellenére, hogy enyhe mértékben az Uniós terméskilátások csökkentek, a várható zárókészlet nagysága éppenséggel nőhet majd, miután az export mennyisége feltehetően csökken, ráadásul nagyobb mértékben, mint a most kalkulált párszázezer tonnás terméscsökkenés, azaz a felesleg a zárókészletbe kerülhet majd. Az USA-ban egyelőre esőzési problémák vannak és jó ideje szárazak a földek. Ettől függetlenül egyelőre nincs nagy kiugrás a búza árakban, miután az export piac továbbra is gyengélkedik még a zöldhasú értékének csökkenése sem hozta meg a várva várt áttörést és továbbra sem keresik az amerikai árut a piacon.

Az Európában irányadó Párizsi Árutőzsdén a malmi búza jegyzései márciusi szállításra tovább csökkentek januárban (1-es ábra). 7,5 euró körül veszített pár nap alatt a malmi búza értékéből. Európában egyelőre nincs számottevő időjárás-probléma. A kukorica árak alakulása a Párizsi Árutőzsdén hasonló képet mutat, mint a búza árának alakulása (3-as ábra). Azonban azt már többször elemeztük, hogy a kukorica likviditása kérdéses, mint ahogy az is, hogy mennyiben tükrözi a valós kukorica képet. Inkább a búza és kukorica áralakulásokat együtt érdemes elemezni takarmány szempontból, hiszen köztudott, hogy sok kukorica felhasználó is a malmi búza kötéseket használja a fedezeti ügyletekhez inkább, mint a kukoricát. A világon iránymutató Chicago-i Árutőzsdén a kukorica márciusi lejárati jegyzései inkább oldalaznak az utóbbi hetekben és kivárnak (2-es ábra). A globális fundamentumokat tekintve egyelőre nem lehet egyetlen egy igen erős áremelkedést kiváltható indokot sem megnevezni.

Sokan beszélnek azonban már arról, hogy a kukorica áremelkedésbe kezdett, azonban ezt az adatok egyelőre nem támasztják alá. Arról sem kell megfeledkezni, hogy nagyon nagymértékű volt a pénzügyi spekuláns oldal nyitottkötésállománya arra vonatkozólag, hogy csökkenni fog az ár, azaz jövő időre eladtak árut anélkül, hogy tulajdonoltak volna. Ilyenkor arra számítanak, hogy amikor megvásárolják majd a már értékesített árut (nem kell fizikailag eladni, vagy vásárolni, ezt az árutőzsdén a kötésekkel meg lehet tenni), akkor kevesebb lesz az ár és így haszonra tesznek szert. Azonban amikor az idő eljön és vissza kell vásárolniuk az árut, akkor természetesen a nagy kereslet árfelhajtó hatást gyakorol az árura, főleg ha ezt egyszerre lejárat előtt szeretné mindenki megtenni. Így az enyhe emelkedés ilyenkor természetes, még akkor is, ha esetleg hosszabb távon továbbra sincs indok az emelkedésre.

A világpiacon a 2017/18-as év termésnagysága 1,044 milliárd tonna felett van. A várható zárókészlet nagysága 206 millió tonna lehet, ami 20%-os mértékű az éves termelés függvényében. Érdekességképpen Európai Unióra vonatkozólag ez az adat 10%, míg Ukrajnára nézve 4%. A másik véglet természetesen Kína, ahol úgy néz ki, az idei évben csökken majd a zárókészlet nagysága. Amíg a nyitókészlet 100 millió tonna volt, úgy a várható év végi átmenő készlet a mostani számítások alapján akár 80 millió tonna alá is süllyedhet, ami az idei év 215 milliós termelése mellett már csupán 37%-nak felel meg.

Takarmány:

A nemzetközi piacokon irányadó Chicago-i Árutőzsdén a szójadara kötéseinek ára januárban kilőtt és bő 20 dollárt emelkedett az egy amerikai tonnára viszonyított ára (4-es ábra). Amennyiben a szójabab, vagy akár a sajtolás után a szójadara kínálat keresleti adatait elemzi valaki, akkor erre nem lát bennük okot. Januárban nem volt semmilyen nagymértékű változás e téren az elemzők, illetve az országok hivatalosan számított adataiban. Az árutőzsdei emelkedés okai között elsősorban az USA-ban a kialakult helyzetét kell keresni felelősként. A szójadara és szójabab export is kitűnően teljesít, nagy a kereslet az amerikai árura, aminek a hatását lehet az árakon viszontlátni. Mindez párosul egy kissé bizonytalan dél-amerikai időjáráspiaccal. Túlszáraz időt jelentettek, de egyelőre kérdéses a kimenet, illetve a következő időszakban is jöhet csapadék. Egyes elemzők úgy vélik, mégis kevesebb, mint az elvárt mennyiség, és a termésminőség inkább csak a standard kategóriába esik és nem a kiválóba.

A szójaolajat egyelőre az elemzők lefelé várják, ennek egy részének a kompenzálása szintén a dara drágulása. A világ olajos növényeinek, illetve a darák árainak alakulása szempontjából érdekes, hogy amíg az USA piacán a szójadara, illetve a szójabab ára erősödött januárban, addig a kanadai repce ára inkább csökkenő tendenciát mutat és a termelők ott inkább szép csendben értékesítik az árut a mostani árakon. A pálmaolaj árak egyelőre stabilak, de az elemzések, számítások alapján kieső termelésnek köszönhetően a kínálat csökkenni fog idén. Egyelőre azonban a kereslet gyengének minősül, így nem lehet érezni az esetleges, várható későbbi áremelkedést. Az olaj árak alakulása természetesen kihat az összes olajnövényre, illetve azok társtermékeikre is. Malajzia januárban eltörölte az export adót, ami alapján több pénz maradhat a termelőknél. Ezt akár árcsökkenés jelének is fel lehetne fogni, de ott más logikával gondolkodnak és inkább az ellenkező ok miatt tették meg a hírforrások szerint.

4-es ábra: A márciusi lejáratú szójadara árutőzsdei kötéseinek alakulása, Forrás: barchart.com

4-es ábra: A márciusi lejáratú szójadara árutőzsdei kötéseinek alakulása, Forrás: barchart.com

Végtermék:

Az Európai tojás piacon az árak mérséklődésére számítanak most már az elemzők. Ez a folyamat egyes statisztikai adatok alapján el is kezdődött. Az Unió előrejelzése alapján a 2018-as évben az Uniós termelés várhatóan 200 ezer tonnával növekszik majd éves szinten, és meghaladja a 6 millió 592 ezer tonnát. Összehasonlításképpen 2017-ben és 2016-ban is 6 millió 393/394 ezer tonna tojást termelt az Unió. A legnagyobb termelő ország idén is Franciaország lesz a maga 912 ezer tonnás termelésével. Németország, Olaszország, Spanyolország állnak a sorban a franciák után 833, 812, és 791 ezer tonnás termelésekkel. A kilépő Nagy Britannia lenne az ötödik, akik egyelőre még az EU-ban lesznek 2018-ban is. Hazánk 12. a sorban, de lényegesen lemaradva az előző számoktól. 2016-ban 130300 tonna volt a hazai termelés mértéke. 2017-ben enyhén nőve elértük a 130700 tonnát. A mostani előrejelzés alapján 2018-ra akár 131500 tonnás is lehet a termelés mértéke.

Ezzel az adattal, illetve a várható növekedés mértékével elmaradunk a legjobbak mögött. 2018-ra várhatóan Románia mutatja majd a legnagyobb fejlődést. A románok amúgy is előttünk járnak a termelés nagyságát tekintve, hiszen 2017-ben 300 ezer tonnát termeltek, de 2018-ra az előrejelzés alapján akár 340 ezer tonna is lehet ez a számadat. Litvánia is erősen növelheti termelését, bár ott fele akkora a mennyiség, mint hazánkban. Azonban Belgiumot és Csehországot kivéve, amely országokban a termelés 143 és 139 ezer tonnás és feltehetően nem, vagy kis mértékben változik, minden más előttünk lévő ország nagyobb mértékben kívánja kibocsátását növelni. Amíg hazánk várható növekménye 0,6%, addig Spanyolország, ahol már most hatszor akkora a termelés 9,4%-os emelkedéssel kalkulál, de a legelső Franciaország is 1,1%-os erősödéssel számol.

Az Unióban 2018-ra átlagban 3,1%-os növekedést várnak az étkezési tojástermelésben. A felkészülés már az ősz folyamán érezhető volt. Az Unió most januárban publikálta a hivatalos adatait arra vonatkozóan, hogy miként alakultak a majd tojótyúkoknak nevelt csirkék keltetési adatai. Ezek alapján október hónapban már a 30 milliót közelíttette a keltetési számadat. Összehasonlítva ezt a2016-os és 2015ös évekkel, mindkét évben, októberben kissé 20 millió feletti állományt keltettek. Ez nagy növekménynek számít, de gyakorlatilag az egész év folyamán meghaladta a keltetett csirkék száma a korábbi évek statisztikai adatait. Az elvárások alapján az első negyedévben a termelt étkezési tojások száma már januárban bő 1 millió darabbal meghaladhatja az egy évvel korábbi mennyiségét, majd a különbség tovább erősödhet februárban és márciusban is. Az Európai Unió tojás exportja 2015 óta csökken. 2015-ben még 21%-kal nőtt az export nagysága a 2014-es évhez viszonyítva, de azóta 2016-ban 12%-kal, majd 2017-ben közel 15%-kal csökkentek a kiviteli adatok. Ezzel szemben az import 2017-ben nőtt, a 2016-os csökkenés után. A legtöbb tojás az Egyesült Államokból érkezik az Unióba. Az összes behozatal közel 60%-a amerikai tojás. Ezt követi Argentína 15%-kal, majd a szomszédos országok, mint Ukrajna, Albánia, Svájc, vagy Norvégia. 2017ben az USA szerepe erősen megnőtt. Amennyiben sikerül több tojást termelni nem csupán az Unióban, de akár a környező országokban is, akkor minden bizonnyal feleződhet, vagy akár az alá is szállhat az amerikai behozatal nagysága. A kivitel, azaz az Uniós export első két helyezettje nem változik nagymértékben, stabilan ott ragadtak a dobogó felső két fokán évek óta. A legnagyobb partner Japán, míg a második a szomszédos, EU által körbekarolt Svájc. A fentiek alapján 2018-ban várhatóan csökkenni fog a tojás ára, akik a mai árakon egy évre is le tudják kötni a tojásértékesítést, azok az adatok és elemzői számítások alapján nehezen hibázhatnak döntésükben.

Tömösi Attila

![1_343[1]](https://agraragazat.hu/wp-content/uploads/2018/04/1_3431-375x158.jpg)