|

A nitrogén árak hazánkban egyelőre stabilak, de februárra az import műtrágyák tekintetében emelkedés várható.

A CAN (MAS, Pétisó) esetében nem érzékelhető áruhiánynak a jele sem, de várhatóan februártól 2000 forintos emelkedéssel lehet kalkulálni.

Az ammónium nitrát esetében az ellátás nagy mértékben a hazai gyártótól függ majd, de az import árak alapján a hazai piaci árszint 4.000 forintos emelkedésre is számíthat.

A karbamid ára átlagosan 110.000 forinton mozgott január során, mely ár a mostani kalkulálható emelkedések után 113.000 is lehet.

A kálium, foszfor és NPK piac egyelőre még nem emelte meg az árait, igaz ezeknek a műtrágyáknak a szezonja csak március-áprilisban lesz.

Árfelhajtó hatással lehet a műtrágyapiacon az új iparűzési adó rendelet.

Ennek értelmében a kereskedő cégek forgalomtól függően írhatják, vagy nem írhatják le a forgalmazott áru értékét az iparűzési adóalapból.

Eddig ezt 100%-ig leírhatták, azaz ha megvettek valamit 100 egységért, majd eladták 110 egységért, akkor az adóalap 10 egység volt. 2013. január elsejétől ez lépcsős rendszerben módosult.

500 millió forint árbevételig továbbra is le lehet írni ennek az úgynevezett ELÁBÉ (eladott áruk beszerzési értéke) 100%-át, de 500 millió és 20 milliárd forintos bevétel között már csak a 85%-át.

A sáv következő állomása a 80 milliárd forintos bevétel, azaz 20 milliárd és 80 milliárd között az elábé 75%-át, míg 80 milliárd forintos bevétel felett már csak a 70%-át.

Ez sávosan változik, azaz ha valakinek 90 milliárd forintos árbevétele van ebből a kereskedelmi tevékenységből, akkor nem automatikusan a 70%-os sávba kerül, hanem 0,5 milliárdos bevételéig továbbra is leírhatja a 100%-ot, 0,5 és 20 között a 85%-ot, 20 és 80 között a 75%-ot és az ezután a fent maradó 10 milliárd forint után tudja a csupán a 70%-ot leírni az adóalapjából.

Ez nem vonatkozik az exportpiacok felé történő értékesítésre, azaz export esetén továbbra is le lehet írni a 100%-ot.

Milyen következményei lesznek ennek a piacon?

Először is ketté tud válni az export, illetve a hazai árszint.

Egy kereskedő cégnek ugyanakkora árszint mellett jobban megéri külhonba értékesíteni, mint belföldre.

Ennek az extra adónak a súlya nyilvánvalóan változik a termék értékétől is, hiszen nem mindegy, hogy egy tonnánként 20.000 forintos napraforgóhéjról, egy tonnánként 70.000 forintos gabonáról, vagy egy tonnánként 120.000 forintos műtrágyáról van-e szó.

A piaci résztvevők és szakértők előzetes kalkulációi szerint ez a változtatás az adóteherben 400 forintos tonnánkénti növekményt jelenthet a műtrágya, míg 200-250 forintot a gabona esetében.

Ezt nem a kereskedő cégek fogják kifizetni, hanem a végfelhasználók, azaz a hazai termelők, gazdák, malmok, takarmánygyárak.

Mondhatjuk, hogy 500 millió forint rengeteg, azaz kisebb kereskedőktől kell vásárolni és akkor azok meg tudják majd tartani az olcsóbb árszintet, de reálisan számolva fél milliárd forint 7.000 tonna gabona kereskedelmének felel meg, ami szintet szinte minden kisebb méretű kereskedő cég igyekszik elérni.

Termény:

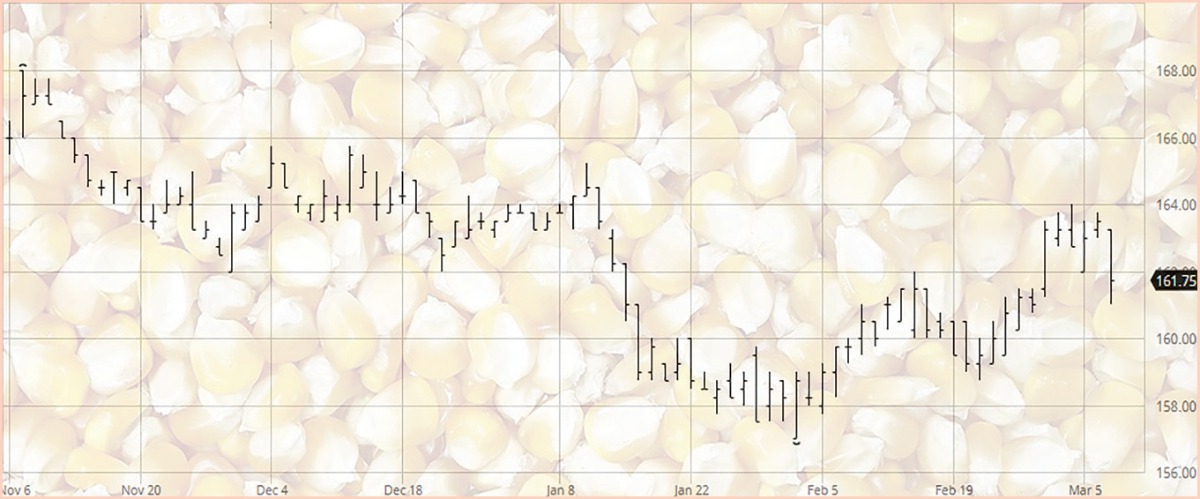

A Chicago-i Árutőzsdén januárban megfordult a kereskedés és a decemberi zuhanás után stabilizálódott, emelkedett a kukorica vékánkénti ára. (1-es ábra).

1-es ábra: A márciusi lejáratú kukorica árutőzsdei kötéseinek alakulása, Forrás: CME

Ennek az elmozdulásnak a fundamentuma a január elején kiadott új USDA riport volt, ami alapján csökkentették az átmenőkészleteket, bár reálisan nézve nem volt akkora a változás mértéke, mint amekkora emelkedést hozott maga után dollár alapon.

Igaz, már a decemberi áresés is túlzott volt a világ kínálat keresleti adatait figyelembe véve.

Ezek is láttatják, hogy a válság óta az árutőzsdéken a spekulatív tőke jelenléte megerősödött.

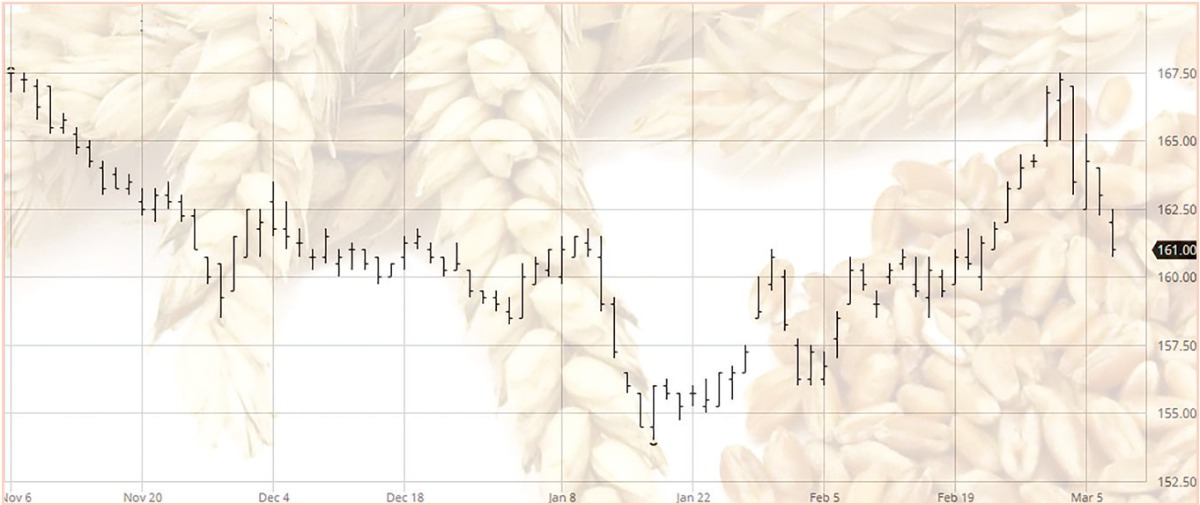

A chicago-i alakulást a Párizsi Árutőzsde malmi búza árfolyama is lekövette, bár itt a decemberi kiinduló árszinthez képest nem volt akkora mértékű a felfelé korrekció (lásd 2-es ábra).

2-es ábra: A márciusi lejáratú malmi búza jegyzésének alakulása a Párizsi Árutőzsdén, Forrás: barchart.com

Az elmúlt hetekben nem volt jelentős mértékű ármozgás a fizikai piacokon.

Azonban eljött az az időszak, amikor a piaci elvárásokkal kapcsolatban megoszlanak a vélemények.

Egyes multinacionális kereskedő cégek szerint csökkenhet az árszint a jó dél-amerikai és ausztrál gabona helyzet miatt, míg más multinacionális kereskedő cégek ennek az ellenkezőjét állítják, és az alapvető fundamenumokra hivatkoznak, ami szerint a kereslet kínálati adatok továbbra sem változtak.

Valószínűsíthető végjáték lehet az is, hogy a fizikai piaci árak a mostani eurós árszinteken maradnak még pár hónapig, majd az új termés előtt meredek esésbe mennek át.

A kérdés csak az, hogy ez a választópont mikor lesz.

Esetleg már március, áprilisban, mint 2001-ben, vagy csak júniusban, mint két éve.

Mindenesetre a felfelé emelkedő árakban nincs akkora potenciál, mint amekkora gyengülési eshetőség van a csökkenés irányába.

A kormány módosította az egyes agrár tárgyú törvényeket és 2012. december 28-án, illetve 2013. január 1-én életbe lépett a 2012. évi CCXIII. törvény.

Ez tulajdonképpen módosítja az agrárkamaráról szóló törvényt, a mezőgazdasági kockázatkezelési törvényt, illetve az agrárpiaci szabályozás egyes kérdéseiről szóló törvényt is.

A legfontosabb változások, hogy tulajdonképpen kiterjeszti a szerződéskötéskor a kockázatcsökkentés lehetőségét, azaz azt a lehetőséget, hogy a szerződéssel ellentétben ne kelljen szállítani azokban az esetekben, amikor igazolt kára keletkezik a termelőnek.

Mindez a termelőn kívül azokra a gazdasági társaságokra és szövetkezetekre is vonatkozik, melynek a termelő tulajdonosa vagy tagja, sőt az integrátori szerződésekre, illetve a gazdálkodó család egyéb tagjaira is.

Ezek mellett tulajdonképpen megszüntetni az úgynevezett forward, azaz határidős üzleteket, hiszen nem lehet a jövőben a termény betakarítása előtt mennyiséggel és árral fixált szerződéseket kötni.

Azaz egy termelő nem tud eladni 100 tonna kukoricát a mai napon 2013. decemberi szállításra 55.000 forintért.

Amit megtehet ma, az csak az összes terményének egy bizonyos százalékát, vagy a teljes mennyiségét értékesítheti ezen a fix áron.

Igen ám, de ki az a vásárló, kereskedő, aki aláírna egy ilyen megfoghatatlan szerződést?

Ki írná alá azt, ha van a partnerétől exportra 100 tonna igény, hogy megveszem majd a termelő termésének 50%-át, amikor senki sem tudja, hogy egész pontosan mennyi is lesz az az 50%?

Ez ugyanúgy vonatkozik a mostani új búza értékesítésekre, azaz aratás utánig nem lehet rá szerződést kötni a jövőben fix árral és mennyiséggel.

|

A szándék biztos jó, hiszen időnként előfordul az, mint ami az idei szezonban is előfordult, hogy a szárazságnak köszönhetően a jó kilátások megfordulnak, és egy rekord kukorica termés elé néző várakozásokkal ellentétben rekord kevés kukorica terem.

Azok a termelők, akik júliusban értékesítettek új kukoricát 45.000 forintos áron, megtehették volna ezt 65.000 forintos áron is novemberben.

Így tulajdonképpen a termelő jobban jár, hiszen nem tudja eladni a fix mennyiséget 20.000 forinttal olcsóbban, csak a termésének egy bizonyos százalékát (hozzátartozik, hogy igazolt száraz ág esetén eddig sem kellett teljesíteni a szerződésben foglalt fix mennyiséget a termelőnek).

A szándék itt jó, de mi van akkor, amikor normál, átlagos év van, nincs szárazság, megterem az átlagtermés, vagy esetleg kitűnő év van, és jobb az eredmény az átlagtermésnél is?

Ezekben az esetekben, amikből azért még mindig több van, mint az extrém évekből, nagy általánosságban el lehet mondani, hogy aratáskor a legolcsóbb a gabona, azaz egy előre magasabb áron lekötött mennyiséggel tulajdonképpen jól jár a termelő.

Az új törvény alapján erre nem lesz lehetőség a jövőben, nem a tiltás miatt, hanem a bizonytalanság miatt, ami a termés nagyságát illeti.

Miután szárazság vagy egyéb kár esetén amúgy is megvolt a termelők lehetősége a nem teljes szállításra, így az év végi törvénykezési kapkodás miatt ez az extra szabályozás talán a ló túloldalára sodorta a viszonyokat és nemhogy segítene, de inkább a lehetőségeket szűkítette.

A realitások talaján maradva hazánk gabona exportőr ország.

Mindig is az volt, és szinte bizonyosan mindig is az marad.

Ez azt jelenti, hogy az itt megtermelt gabona nagysága több, mint a hazai igények, azaz a felesleget exportálni kell.

Minek után hasonló kereskedelmi törvény sehol sincs a környéken sem, így a kereskedőknek nehéz lesz az értékesítés, hiszen miért is értené meg a vevő, hogy talán 100 tonnát vettél, talán 80-at, de az is lehet, hogy 120-at.

Ez a bizonytalanság persze csökkenti a hazai gabona alapú termelést folytató cégek versenyképességét is, hiszen elesnek egy árazási lehetőségtől az export piacok felé, ami árazást egy időben kell megtenniük a külföldi versenytársaikkal.

Az egyetlen megoldás, amit eddig nem szabályoztak ilyen irányba, a kiskapu, az új törvény nyertese, a szegény, haldokló Budapesti Árutőzsde lehet.

Sajnos a rendszerváltás után nem sikerült régi fényét elnyernie a háború előtt nagy múlttal bíró intézménynek, hiszen a likviditást, a kereskedést nem tudták bevinni a parkettra.

Ennek több oka is lehet, a volt orosz válság is oka lehet, ami előtt még ott volt a reménysugár, vagy a túl nagy kínálat, lehet felesleges takarmánybúzát és malmi búzát is fent tartani, de most nem is ennek elemzése a kérdés, hanem az, hogy elképzelhetően, az új törvény nyertese az árutőzsde lehet.

Szeretném hinni, hogy tudatos volt a törvénykezés ennek az intézménynek a megmentésére, felkarolására, de sajnos inkább úgy gondolom a lehetséges megoldást az elkapkodott törvény szülte.

Miért is lehet megoldás az árutőzsde? Ott ugyanis megmaradhat a határidős kereskedés, fix mennyiségekkel és árakkal, ugyanis ott minden szabályozás él, és ezt egyelőre nem is változtatták meg.

Miután az élet nem csak az aratás után kezdődik a mezőgazdaságban és az élelmiszeriparban, így továbbra is igény és szükség lesz a fizikai piacon a határidős szerződésekre.

A termelők, kereskedők, gyártók, mind biztosítani szeretnének bizonyos árréseket, ezért nem tudják a mai versenyképes, határok nélküli Európában a határidős kereskedelmet nélkülözni, főleg annak tükrében, hogy exportra kell termelnie az országnak.

Takarmány:

A szójadara szintén emelkedett a Chicago-i árutőzsdén, de korántsem olyan mértékben, mint ezt a kukorica esetében láttuk (3-as ábra).

3-es ábra: A márciusi lejáratú szójadara árutőzsdei kötéseinek alakulása, Forrás: CME

A dél-amerikai termés nagyon jónak tűnik, rekord szintű termés várható mind Argentínából, mind Brazíliából.

Erre igen nagy szükség volt, hiszen az egész áremelkedést a tavalyi argentin terméskiesés indította el.

Tavaly tavaszra nagyobb lett a kereslet, mint a kínálat.

Ezt követte az amerikai szárazság, ami rekord árakat hozott az őszre.

Ezek a magas árak kezdenek meginogni, csökkenni, ahogy egyre közelebb jutunk a dél-amerikai aratáshoz és a terméskilátásokhoz.

|

A hazai takarmányipart szintén súlytani fogja a kormány új helyi iparűzési adó-, illetve törvénymódosítása is.

Azt, hogy ez mikor épül be az árakba, még nem lehet pontosan kiszámítani, hiszen vannak már lekötött tételek, amiknek az árát nem fogják a beszállítók változtatni, de pár hónap távlatában az iparűzési adótöbblet biztosan beépül a takarmánykeverők alapanyagáraiba.

Ez egyébként nemcsak a hazai gabona árszintre lesz így hatással, de a hazai takarmányárakra és átvitten az állattenyésztés költségeire, versenyképességeire is.

Végtermék:

A hazai marhahúsárak decemberre csökkenést mutattak.

Ez alól kivételt képez a fiatal bika ára, ami decemberben átlagosan emelkedni tudott a novemberi árszintjéhez képest.

Január elejére a vágóüsző ára korrigált, mely a gyengülő forintnak is köszönhető, és a második héten már átlagosan 674 forintot fizettek a hasított meleghúsért kilónként.

Ez a magas gabona és takarmány árakkal ellentétben csökkenést jelent az egy évvel korábban, január második hetében átlagos 721 forintos átlagárral szemben.

A vágótehén hasított meleghúsáért fizetett kilónkénti átlagár szintén magasabb volt a decemberi átlagárnál.

Január első hetében 679 forint után a második héten 668 forintba került kilója szemben az egy évvel korábbi 683 forintos második heti átlagárral.

A fiatal bika ára azonban a második hétre csökkent a decemberi átlagárhoz viszonyítva kilónként 3 forinttal, így 793 forintot fizettek érte átlagban szemben az első heti 798, illetve az egy évvel korábbi 787 forinttal.

Elmondható, hogy egy év távlatában a fiatal bika ára hasított meleghúsban így emelkedni tudott, míg a vágóüsző és vágótehén árak csökkentek.

A várakozásoknak megfelelően az élő bárány ára karácsony után esésnek indult.

Tulajdonképpen az 51. heti 913 forint után már az 52. héten közel 100 forinttal csökkent a kilónkénti ára.

A forgalom alakulása szintén nagy változást hozott.

Míg a 47. héten még heti 1500 darab volt a forgalom, addig a 48. héten már meghaladta a 2500 darabot, a 49. héten a 6200, az 50. héten a 12500, illetve az 51.héten a 11000 darabot, addig az 52. hétre már csak 858 darab forgalmat regisztráltak.

Az idei árszint a magas gabona árakkal ellentétben közel 100 forinttal volt az egy évvel ezelőtti árszint alatt.

Nem csupán olcsóbb volt a bárány ára, de kevesebb volt az értékesítés is.

Összehasonlítva mondjuk a legnagyobb forgalommal bíró hetet, az 50. hetet, egy évvel korábban 56%-kal, 19600 darab felett volt a regisztrált értékesítés szemben az idei 12500 feletti egyedszámmal.

|

Egy most megjelent Európai Bizottsági tanulmány szerint az elkövetkező években egyedül a baromfihús lehet az egyetlen húsféle, aminek termelése növekedhet 2022-ig az EU-ban.

A növekedés fő indoka a világ fejlődő részein tapasztalható extra kereslet lesz.

Világszinten 25%-os növekedést kalkulál az uniós bizottság 2022-ig.

Ez a fejlődés nyomná rá a bélyegét az Unió termelésének növekedésére, igaz ennek a növekménynek a nagyságát nem lehet egy az egyben átültetni és várhatóan csupán 4,4% lesz.

Az export lehetőségeken kívül 4,3%-os növekedést várnak az Unión belüli húsfogyasztástól is, ami várhatóan fejenként 24,1 kg lesz.

Ebből a fejlődés előreláthatóan az újonnan csatlakozott országokban, köztünk hazánkban várható.

Valuta:

A Magyar Nemzeti Bank 2012. december 19-én történt 25 bázispontos alapkamat csökkentése óta egyelőre nem változott az alapkamat szintje, így továbbra is 5,75%-on áll.

A hónap folyamán tovább tükröződött a várakozás és bizonytalanság a bank elnökének várható személyét illetően.

Egyre inkább Matolcsy György személye tűnt a befektetőknek biztos befutónak, ezért amikor nyilatkozatában kifejtette, hogy nem biztos, hogy az országunknak erős forintra van szüksége, akkor újfent gyengülés jelei mutatkoztak nemzeti fizetőeszközünk értékén.

A piacon nem csak ez okoz bizonytalanságot, de továbbra is fent állnak a kételyek a mostani gazdaságpolitika egy-két éven belül várható eredményeivel szemben, illetve az EU sem szüntette meg egyelőre a hazánk ellen indított túlzott deficit eljárás ügyét.

Mindemellett a neves Goldman Sachs 300 forint felé, 303 forintra emelte az euró 6-12 hónapos várható értékét.

A korábbi piaci elvárásai a mostani emelés előtt 285 és 288 forint voltak 6, illetve 12 hónapra.

Igen törékeny, piaci hírekre érzékeny hangulatában van a forint, ami nem az erősödés előjele.

|

Ilyen esetekben általában a szinten tartásnak is örülni lehet, úgyhogy elképzelhető a következő hónapban a 290 forint feletti euró árszint.

A Goldman Sachs-on kívül más elemzők és stratégák is 300 forint feletti célárfolyamot tűztek ki az elkövetkező hónapokra, ami szintén arra utal, hogy egyelőre nem tudja a gyengülést a forint megfordítani.

Hazánkban egy gyenge forint növelné a devizában eladósodott tartozások forint alapú állományát, illetve növelné a hazai árszinteket, hiszen a világpiac határozza meg az alapvető árutermékek árát, de az export folyamatokra segítő hatással lenne.

A gyenge valuta segített az USA-n is a válság legyűrésében, illetve az amerikai termékek versenyképességének javításában.

Hazánk gazdaságának, a versenyképesség javulásának, esetleges munkahelyek elnyerésének ez segítene, hiszen a nemcsak az exportban lennének versenyképesebbek a hazai vállalatok, de a fizetések értéke, azaz a cégek költségei is csökkennének euró, illetve dollár alapon számolva.

Azonban hazánk inflációs és eladósodottsági gondjai valószínűleg nem engedhetnék meg az ez irányú elmozdulást.

Ez utóbbira válasz lehetne még a jegybanki devizatartalék felhasználása a hitelek törlesztésére, de ebben az esetben kérdés mit szólnának újfent hazánkhoz az EU-ban.